Guten Tag,

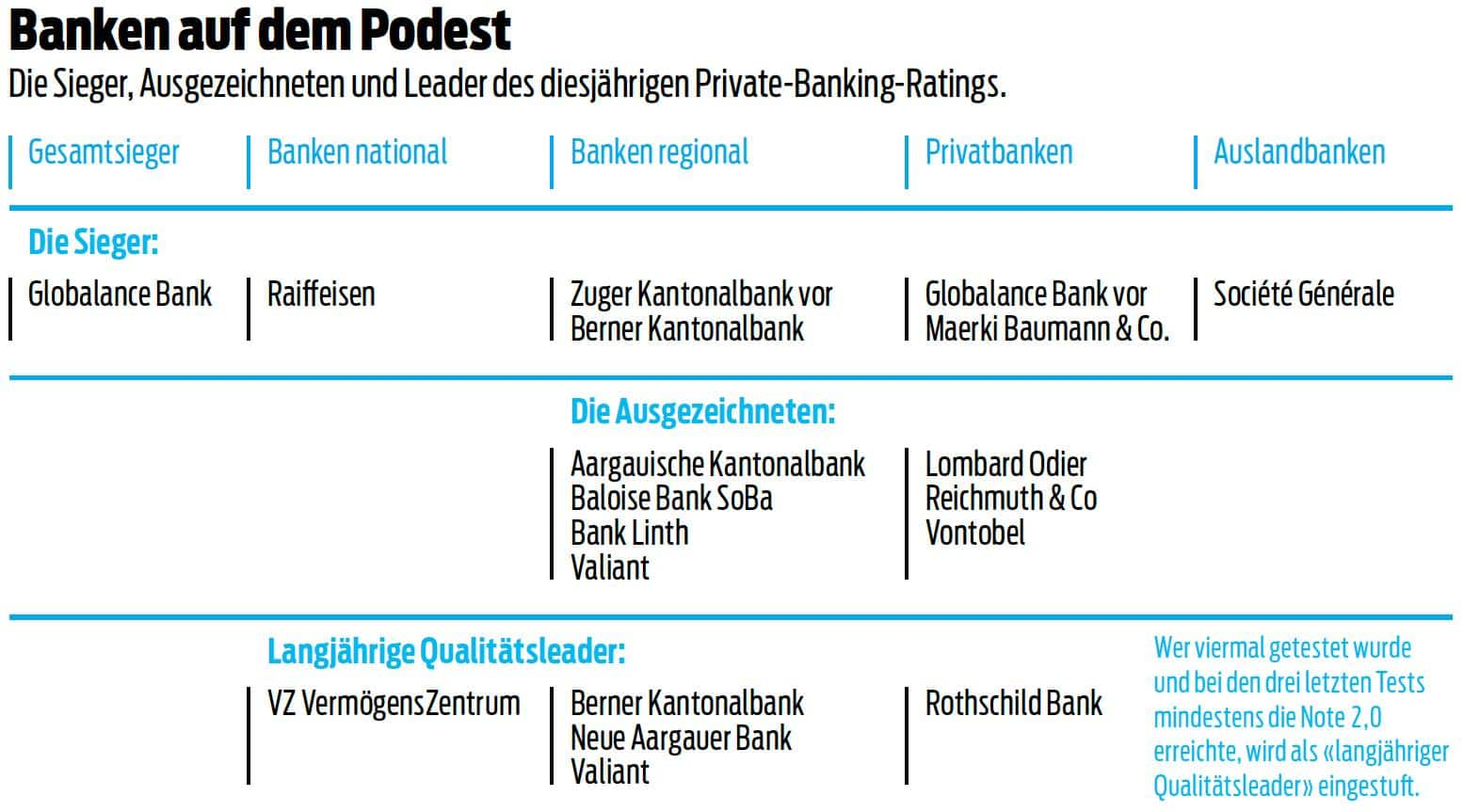

So sehen Sieger aus

Zum elften Mal suchte BILANZ undercover die beste Privatbank. Den Lockvogel spielte erstmals ein Bitcoin-Millionär.

Erich Gerbl

Werbung

Adrian Weyer (Name geändert) brachte es mit einem einzigen Investment zum Multimillionär. 2010, als Bitcoin nur Computernerds ein Begriff war und weniger als ein Mittagessen kostete, hatte sich der heute 35-Jährige für wenige tausend Franken 10 000 dieser digitalen Münzen zugelegt. Eine besonders visionäre und unglaublich erfolgreiche Anlage. Auf dem Höhepunkt des Hypes waren 10 000 Bitcoins dreistellige Millionenbeträge wert.

Obwohl der Informatiker an eine zunehmend digitale Zukunft glaubt, hat er immer wieder Bitcoins verkauft und in reale Werte transferiert. Er besitzt ein Einfamilienhaus im Wert von mehreren Millionen Franken, das zu 40 Prozent belehnt ist, und hat sich mit 30 Prozent an einem 30-Millionen-Immobilienprojekt westlich von Zürich beteiligt. Eine Million hat er in fünf Fintech-Start-ups gesteckt. Zwei Millionen Franken lässt er von einer regionalen Bank verwalten. Das Geld ist vor allem in Aktien investiert. Noch besitzt er Digitalwährungen im Wert von acht Millionen Franken, vor allem Bitcoin und Ether. Mindestens drei Millionen Franken will er in traditionelle Investments transferieren und seine Anlagen insgesamt neu strukturieren. Dafür sucht Adrian Weyer eine neue Bank.

Gut getarnter Lockvogel

Dabei zur Hand geht ihm BILANZ, die den Bitcoin-Multimillionär kurzerhand zum Lockvogel im diesjährigen Private-Banking-Rating gemacht hat. In einer Art Mystery Shopping werden so bei den wichtigsten Schweizer Privatbanken zum elften Mal Anlagevorschläge eingeholt und die Dienstleistung als Gesamtpaket bewertet. Um dies möglichst unauffällig zu gestalten, hat BILANZ auf die Dienste von ValueWorks zurückgegriffen. Das Multi-Family Office hilft Privatpersonen und Familien unter anderem bei der Auswahl der passenden Vermögensverwalter.

Gut getarnt wurden im Auftrag von BILANZ knapp 100 Banken angeschrieben. Ein grosser Teil schickte detaillierte Anlagevorschläge zurück. Die Jury (siehe unten) unter der Leitung von Finanzprofessor Thorsten Hens wählte die 17 qualitativ höchstwertigen Offerten aus. Banken wie die UBS fielen bereits hier heraus. Das Münchner Institut für Vermögensaufbau (IVA) unterzog die verbliebenen Vorschläge einer umfangreichen Detailanalyse.

Das IVA hilft Privatanlegern mit Analysen und Studien, qualitativ gute Anbieter für den langfristigen Vermögensaufbau zu finden. Auf Basis der IVA-Ergebnisse entschied sich die Jury für drei Finalisten. Banken wie die Seriensiegerin BEKB fielen in der IVA-Auswertung positiv auf, nehmen aber kein Geld, das aus Kryptowährungen stammt, und so fielen auch sie aus dem Rennen. Die Zuger Kantonalbank, die Globalance Bank und Maerki Baumann durften ihre Vorschläge vor Adrian Weyer präsentieren und kämpften um den Gesamtsieg. Die Globalance Bank hat sich durchgesetzt.

Werbung

Kryptowährungen: Keine mündelsichere Anlage

Zug hat sich als Crypto Valley international einen Namen gebracht. Die Dichte an Bitcoin-Millionären ist dort besonders hoch. Samuel Eicher betreut bei der Zuger Kantonalbank rund 100 vermögende Privatkunden. Einige haben es wie Weyer mit Kryptowährungen zu Wohlstand gebracht. «Der Fall hat uns gepackt», sagt der 38-jährige Banker. Mit Alex Müller, dem Chief Investment Officer der Regionalbank, kam er zu einem normalen Kundentermin und wurde dort von der BILANZ-Jury überrascht.

Mit Spezialisten für Immobilien, Steuern und Finanzplanung habe man Weyers Situation analysiert. So hat die Zuger KB den Kunden zur Freude der Jury nicht in ein Standardprodukt gezwängt, sondern sich offenbar wirklich Gedanken über seine Bedürfnisse gemacht. Das Ergebnis geht weit über einen Anlagevorschlag hinaus. «Der Nachlass ist nicht geregelt. Wir schlagen einen Erbvertrag vor», sagt Eicher. Denn da Kryptowährungen und die Fintechbeteiligungen keine mündelsichere Anlage darstellen, könnte die Behörde im Todesfall auf einen sofortigen Verkauf bestehen. Mittels Erbvertrag lasse sich der gesetzliche Erbanspruch der Kinder reduzieren.

«Erhebliches Optimierungspotenzial»

Auch die Steuerlast kann Weyer laut Eicher deutlich verringern. Beim Immokomplex gebe es bei einer Überführung in eine Firma «erhebliches Optimierungspotenzial». Zudem sei das Haus nur mit 40 Prozent belehnt. Das lege Potenzial für Steuerabzüge frei. «Konkret können 1,25 Millionen Franken an Hypotheken aufgenommen und damit Wertschriftenanlagen finanziert werden», heisst es. Diese Strategie mag funktionieren. Sicher profitiert die Bank. «Die Bank verdient mit den wachsenden Hypotheken und dem steigenden Anlagevermögen zweifach mit», sagt Thorsten Hens.

Zudem gehen Weyers Pläne in die entgegengesetzte Richtung. Er würde die Hypothek abbezahlen. Was man sich bei den Hypotheken einspare, sei sicherer Gewinn. Bei den mageren Obligationenrenditen erscheint Weyer dies als bessere Idee.

Im Anschreiben an die Banken war von einem Verkauf der Kryptowährungen im Wert von mindestens drei Millionen Franken die Rede. Die Zuger raten dazu, stärker zu diversifizieren und den Bestand an Bitcoin und Ether um mindestens 6,5 Millionen Franken zu reduzieren. Das Geld würde gemeinsam mit dem aktuellen Depot im Umfang von zwei Millionen in die neue Delegationslösung eingebracht. «Das stimmt aus Risikoüberlegungen, bedeutet aber für die Bank auch ein grösseres Verwaltungsmandat und mehr Gewinn», sagt Dirk Rathjen vom IVA.

Zudem gehen Weyers Pläne in die entgegengesetzte Richtung. Er würde die Hypothek abbezahlen. Was man sich bei den Hypotheken einspare, sei sicherer Gewinn. Bei den mageren Obligationenrenditen erscheint Weyer dies als bessere Idee.

Im Anschreiben an die Banken war von einem Verkauf der Kryptowährungen im Wert von mindestens drei Millionen Franken die Rede. Die Zuger raten dazu, stärker zu diversifizieren und den Bestand an Bitcoin und Ether um mindestens 6,5 Millionen Franken zu reduzieren. Das Geld würde gemeinsam mit dem aktuellen Depot im Umfang von zwei Millionen in die neue Delegationslösung eingebracht. «Das stimmt aus Risikoüberlegungen, bedeutet aber für die Bank auch ein grösseres Verwaltungsmandat und mehr Gewinn», sagt Dirk Rathjen vom IVA.

Werbung

Das Risikoprofil des Kunden haben die Zuger als ausgewogen eingeschätzt. Da Weyer nicht nur jung ist, sondern die Familie die monatlichen Ausgaben von 20 000 Franken mit Leichtigkeit aus dem ansehnlichen Vermögen bedienen kann, stösst das bei der Jury auf Kritik. «Die Bank hat den Kunden ganzheitlich und individuell analysiert. Da sind gute individuelle Tipps herausgekommen. Warum dann eine standardisierte ausgewogene Strategie gewählt wurde, ist aber nicht nachvollziehbar», sagt Jurymitglied Stephanie Feigt. «Die Tragbarkeit war dynamisch. Die persönliche Meinung war ausgewogen», rechtfertigt sich Eicher von der Zuger KB.

Klassisch, ohne Experiment

Das Portfolio der Zuger findet Gefallen. «Eines der wenigen Portfolios, die klassisch, ohne Experiment investieren», heisst es in der Analyse des IVA. Laut IVA werden die Anleihen «sehr gut umgesetzt». Die Risikostreuung, die Laufzeiten, die Bonität und die Währungen hält man für hochwertig. Ausserhalb der Schweiz wird auf Fonds zurückgegriffen. Auch die Umsetzung der Aktienanlagen findet beim IVA Anklang. In der Schweiz investiert man direkt, ansonsten über ETFs und Fonds. Die Zusammenstellung sei fachlich gut nachvollziehbar. Insgesamt für das IVA ein gutes bis sehr gutes Portfolio.

Werbung

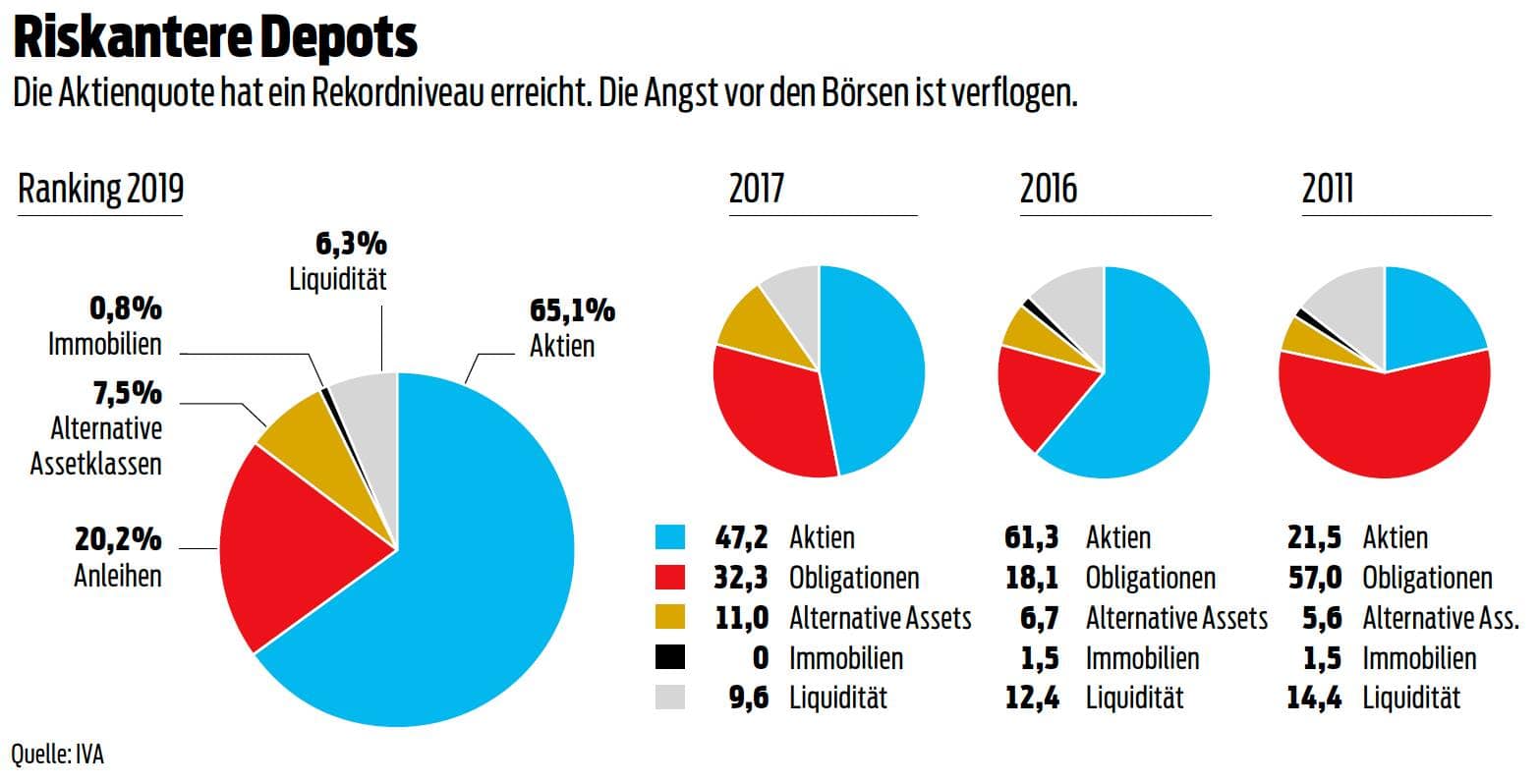

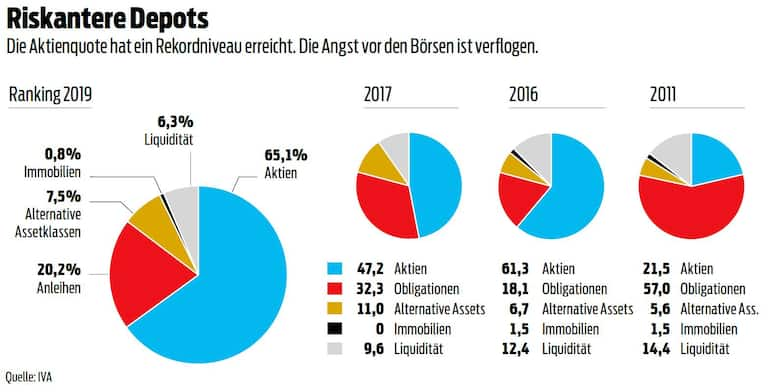

Durch die ausgewogene Einschätzung ist das Portfolio der Zuger überdurchschnittlich defensiv. Die Aktienquote liegt bei 55 Prozent, die Anleihenquote bei 38 Prozent. Beigemischt werden Liquidität und Gold. Im Durchschnitt investieren die 17 vom IVA getesteten Banken das Geld zu 65 Prozent in Aktien, zu 20 Prozent in Obligationen und zu 8 Prozent in alternative Anlageklassen. Die Liquiditätsquote liegt bei 6 Prozent. Da der Kunde bereits sehr viele Immobilien besitzt, spielen diese in den Musterdepots so gut wie keine Rolle.

Im Vergleich zu früheren Jahren sind die Portfolios insgesamt viel offensiver. Die Aktienquote ist mit 65 Prozent so hoch wie nur einmal zuvor. Von 2008 bis 2012 lagen die Aktienquoten bei 20 bis 30 Prozent. Kurz nach der Finanzkrise war die Scheu vor den Börsen noch gross. Gleichzeitig ist der durchschnittliche Obligationenanteil 2019 auf 20 Prozent des Depotvolumens geschrumpft. 2015 lag er noch bei 55 Prozent.

Die Globalance Bank entledigt sich in ihrem Musterportfolio sämtlicher Anleihen. «Man verdient mit Obligationen nichts. Wir würden alles zugunsten von Aktienstrategien verkaufen», sagt David Hertig. Er stellt den Anlagevorschlag der BILANZ-Jury gemeinsam mit Daniel Muntwyler vor. Somit ist die Bank mit zwei Gründungsmitgliedern prominent vertreten. Die Kommunikation auf Augenhöhe bleibt erhalten. «Ich wäre in Zukunft Ihre Kontaktperson», sagt Muntwyler zu Weyer. Bei grösseren Kunden halten die Gründer den Kontakt.

Die Globalance Bank entledigt sich in ihrem Musterportfolio sämtlicher Anleihen. «Man verdient mit Obligationen nichts. Wir würden alles zugunsten von Aktienstrategien verkaufen», sagt David Hertig. Er stellt den Anlagevorschlag der BILANZ-Jury gemeinsam mit Daniel Muntwyler vor. Somit ist die Bank mit zwei Gründungsmitgliedern prominent vertreten. Die Kommunikation auf Augenhöhe bleibt erhalten. «Ich wäre in Zukunft Ihre Kontaktperson», sagt Muntwyler zu Weyer. Bei grösseren Kunden halten die Gründer den Kontakt.

Werbung

Google Earth für Geldanlagen

Wie der Name schon sagt, fokussiert sich die Globalance Bank auf Nachhaltigkeit. Die Wirkung des Geldes steht im Mittelpunkt. Gemessen wird diese mit Hilfe des sogenannten «Globalance Footprint», einer Art Google Earth für Geldanlagen.

Die Bank geht oft eigene Wege. Weissgeld wurde sofort in die Geschäftsbedingungen aufgenommen. Nach eigenen Angaben war sie die erste Bank, die Retrozessionen direkt an die Kunden weitergab. Statt mit Cash-Boni werden Mitarbeiter mittels gesperrter Aktien an das Unternehmen gebunden. So seien sie am nachhaltigen Erfolg der Bank interessiert.

Die Bank geht oft eigene Wege. Weissgeld wurde sofort in die Geschäftsbedingungen aufgenommen. Nach eigenen Angaben war sie die erste Bank, die Retrozessionen direkt an die Kunden weitergab. Statt mit Cash-Boni werden Mitarbeiter mittels gesperrter Aktien an das Unternehmen gebunden. So seien sie am nachhaltigen Erfolg der Bank interessiert.

Wie die Zuger KB rät auch die Globalance für die Beteiligung am Mehrfamilienhaus zur Gründung einer Firma. Für das Einfamilienhaus sei eine Rückzahlung der Hypothek ins Auge zu fassen. Beim Kunden und bei der Jury sorgt dieser Rat für Lob.

Die Jury: Experten prüfen die Banken

Kurt Haug ist seit 32 Jahren unabhängiger Vermögensverwalter.

Jurypräsident Thorsten Hens ist Finanzprofessor an der Universität Zürich, Mitglied des Direktoriums des Instituts für Banking und Finance der Uni Zürich und Gründungspartner der Firma Behavioral Finance Solutions, die Konzepte entwickelt, um das Anlageverhalten zu verbessern.

Peter Wüthrich leitet beim Multi-Family Office ValueWorks den Bereich Investment Consulting. Zuvor war er Geschäftsleitungsmitglied der Rothschild Bank Zürich und globaler Anlagechef.

Stephanie Feigt ist Gründerin und CEO von 3rd-eyes, einem Fintech-Unternehmen für die digitale Vermögensplanung. Zuvor war sie unter anderem CIO und Co-CEO von RobecoSAM und Chefin der Investmentstrategie der Bank Leu. Feigt ist Expertin für nachhaltige Anlagen.

Erich Gerbl leitet die Finanzredaktion der BILANZ.

Alex Hinder ist Gründer und CEO von Hinder Asset Management. Zuvor war er Mitglied der Geschäftsleitung bei der Bank Leu und Vontobel Asset Management. Hinder war während neun Jahren Präsident des Anlageausschusses der Bundespensionskasse Publica.

Dirk Rathjen ist Vorstand beim Institut für Vermögensaufbau (IVA). Ab 1999 arbeitete er für internationale Konzerne und war für Fondsresearch, Portfoliomanagement und Risikomanagement zuständig.

Christian Dreyer (nicht im Bild) ist Geschäftsführer von CFA Switzerland.

Jurypräsident Thorsten Hens ist Finanzprofessor an der Universität Zürich, Mitglied des Direktoriums des Instituts für Banking und Finance der Uni Zürich und Gründungspartner der Firma Behavioral Finance Solutions, die Konzepte entwickelt, um das Anlageverhalten zu verbessern.

Peter Wüthrich leitet beim Multi-Family Office ValueWorks den Bereich Investment Consulting. Zuvor war er Geschäftsleitungsmitglied der Rothschild Bank Zürich und globaler Anlagechef.

Stephanie Feigt ist Gründerin und CEO von 3rd-eyes, einem Fintech-Unternehmen für die digitale Vermögensplanung. Zuvor war sie unter anderem CIO und Co-CEO von RobecoSAM und Chefin der Investmentstrategie der Bank Leu. Feigt ist Expertin für nachhaltige Anlagen.

Erich Gerbl leitet die Finanzredaktion der BILANZ.

Alex Hinder ist Gründer und CEO von Hinder Asset Management. Zuvor war er Mitglied der Geschäftsleitung bei der Bank Leu und Vontobel Asset Management. Hinder war während neun Jahren Präsident des Anlageausschusses der Bundespensionskasse Publica.

Dirk Rathjen ist Vorstand beim Institut für Vermögensaufbau (IVA). Ab 1999 arbeitete er für internationale Konzerne und war für Fondsresearch, Portfoliomanagement und Risikomanagement zuständig.

Christian Dreyer (nicht im Bild) ist Geschäftsführer von CFA Switzerland.

Risikoprofil richtig erfasst

Anders als die Zuger haben die Zürcher das Risikoprofil des Kunden gleich auf Anhieb auf dynamisch gestellt. Vorgeschlagen wird ein reines Aktienportfolio. 21 Prozent des Depots werden über Futures abgesichert. Die vorgeschlagene Aktienquote liegt abzüglich der Absicherung bei 77 Prozent. Beim Anlagevorschlag für den Kunden hat die Globalance Bank den Fokus anders als die Zuger KB und viele Schweizer Banken nicht auf die Schweiz gelegt. Mit ABB, Roche und der Dormakaba Holding stammen nur 3 von 27 Aktieninvestments im Globalance-Portfolio aus dem Heimatmarkt. Zu den 27 Aktienanlagen kommen noch 8 Fonds. Wie bei den Einzelaktien wird dort auf Wachstumsthemen gesetzt. RobecoSAM Smart Materials Fund, EIC Renewable Energy Fund, iShares Global Water ETF sind Beispiele. Die Trends bekommen hier einen Namen.

Die Unternehmen, die ins Portfolio geholt werden, müssen nicht nur qualitativ hochwertig sein, sondern auch von Zukunftstrends profitieren. «Die Globalance hat eine andere Sicht der Dinge. Sie überlegt sich, wohin die Welt geht und welche Firmen davon profitieren», sagt Jurymitglied Peter Wüthrich. Zudem müssen die Firmen einen positiven Footprint haben, also eine positive Wirkung auf die Welt, etwa durch die Ersparnis von Ressourcen. «Unternehmen müssen Teil der Lösung sein, nicht des Problems», sagt David Hertig, der Leiter Anlagen.

Mit der Aktienquote von 77 Prozent liegt die Globalance unter den vom IVA geprüften Anlagevorschlägen im obersten Bereich. Die konservativsten Depots empfehlen Société Générale und die Bank Syz. Beide Portfolios besitzen einen defensiven Depotanteil von rund 50 Prozent. Das offensivste Portfolio wird von der Bank Linth vorgeschlagen: Es besteht zu 98,1 Prozent aus Aktienanlagen.

75 Prozent werden bei Globalance in Einzelaktien investiert. 31 Prozent sind es im Schnitt der vom IVA geprüften Banken. Direktanlagen sind in den Augen der Jury aus Kostengründen das ideale Investment. Voraussetzung ist, dass man die Expertise für die Auswahl mitbringt.

Die Unternehmen, die ins Portfolio geholt werden, müssen nicht nur qualitativ hochwertig sein, sondern auch von Zukunftstrends profitieren. «Die Globalance hat eine andere Sicht der Dinge. Sie überlegt sich, wohin die Welt geht und welche Firmen davon profitieren», sagt Jurymitglied Peter Wüthrich. Zudem müssen die Firmen einen positiven Footprint haben, also eine positive Wirkung auf die Welt, etwa durch die Ersparnis von Ressourcen. «Unternehmen müssen Teil der Lösung sein, nicht des Problems», sagt David Hertig, der Leiter Anlagen.

Mit der Aktienquote von 77 Prozent liegt die Globalance unter den vom IVA geprüften Anlagevorschlägen im obersten Bereich. Die konservativsten Depots empfehlen Société Générale und die Bank Syz. Beide Portfolios besitzen einen defensiven Depotanteil von rund 50 Prozent. Das offensivste Portfolio wird von der Bank Linth vorgeschlagen: Es besteht zu 98,1 Prozent aus Aktienanlagen.

75 Prozent werden bei Globalance in Einzelaktien investiert. 31 Prozent sind es im Schnitt der vom IVA geprüften Banken. Direktanlagen sind in den Augen der Jury aus Kostengründen das ideale Investment. Voraussetzung ist, dass man die Expertise für die Auswahl mitbringt.

Werbung

Insgesamt ging die Direktinvestitionsquote, also die Summe der Depotanteile, die direkt und ohne weitere Kosten für Fondshüllen, Administration und Managementleistung investiert sind, deutlich auf 72 Prozent zurück. Das entspricht der Direktinvestitionsquote von 2009. Mit Ausnahme des Tests im Januar 2013 war sie in den Jahren seither stets höher.

Die passiven ETFs verzeichneten wieder einen deutlichen Anstieg und erreichen mit einem durchschnittlichen Anteil von 28 Prozent das Niveau von 2016. Société Générale investiert zur Gänze in ETFs. Aber auch aktiv verwaltete Investmentfonds haben deutlich zugelegt und belegen derzeit durchschnittlich einen Anteil von 27 Prozent, womit sie ein höheres Gewicht besitzen als in den fünf Jahren zuvor.

Am Beispiel der Zuger KB fällt die Dominanz von BlackRock auf. 26 Prozent des Musterportfolios im Wert von 2,2 Millionen Franken bestehen aus Produkten der ETF-Tochter iShares. BlackRock würde dies bei einer Gebühr von nur 0,2 Prozent 4400 Franken im Jahr einbringen.

Die passiven ETFs verzeichneten wieder einen deutlichen Anstieg und erreichen mit einem durchschnittlichen Anteil von 28 Prozent das Niveau von 2016. Société Générale investiert zur Gänze in ETFs. Aber auch aktiv verwaltete Investmentfonds haben deutlich zugelegt und belegen derzeit durchschnittlich einen Anteil von 27 Prozent, womit sie ein höheres Gewicht besitzen als in den fünf Jahren zuvor.

Am Beispiel der Zuger KB fällt die Dominanz von BlackRock auf. 26 Prozent des Musterportfolios im Wert von 2,2 Millionen Franken bestehen aus Produkten der ETF-Tochter iShares. BlackRock würde dies bei einer Gebühr von nur 0,2 Prozent 4400 Franken im Jahr einbringen.

Schwellenländer fehlen

Trotz der internationalen Aufstellung stiess das Depot der Globalance Bank auf Kritik. «Wo ist Südamerika, wo Indien? Emerging Markets machen 30 Prozent der Welt aus», sagt Jurymitglied Alex Hinder. Zudem stört ihn, dass sich kein einziger Finanzwert im Portfolio befindet. Auch die Gewichtung fällt auf: Von jeder Aktie und jedem Fonds werden Anteile im Wert von genau 140 000 Franken, 2,8 Prozent des Gesamtportfolios, gekauft. Hertig: «Wir haben mit der gleichen Gewichtung die besten Erfahrungen gemacht. Alle sechs Monate werden grosse Positionen beim Rebalancing gestutzt.»

Werbung

Für Unverständnis sorgte in der Jury die Absicherungsstrategie. Globalance sichert im Anlagevorschlag 21 Prozent des Depots über Futures ab. Konkret würde die Bank Produkte kaufen, die von fallenden S&P-500- und DAX-Ständen profitieren. «Durch die Future-Absicherung besteht ein hohes Managementrisiko. Da man ganze Indizes leer verkauft, sichert man Aktien ab, die man zum grössten Teil nicht besitzt», sagt IVA-Vorstand Dirk Rathjen. Globalance-Gründer Hertig sieht es nicht als Spekulation, sondern als Versicherung. «Wir haben einige Kunden bei Globalance. Keiner hat eine Strategie mit Futures. Ich würde es nicht überbewerten», sagt Jurymitglied Peter Wüthrich.

Reinhard Rutz und Lukas Risi sorgen für ein Déjà-vu. Schon 2017 haben es die zwei Vertreter von Maerki Baumann & Co. ins Finale des Private-Banking-Ratings von BILANZ geschafft. Rutz ist Senior-Kundenberater und 22 Jahre im Geschäft. Lukas Risi komplettiert als Mitglied der Geschäftsleitung das Team. Wie Globalance hat die Zürcher Privatbank das Risikoprofil des Kunden dynamisch eingeschätzt. Das Portfolio besteht aus 80 Prozent Aktien und Rohstoffen. 50 Prozent bilden Einzelaktien aus der Schweiz. Zusätzlich werden fünf ETFs eingesetzt, die den MSCI World, Schwellenländer, die USA und spezielle Branchen abbilden.

Werbung

Gewisse Regionen wie die Eurozone oder Japan spielen im Portfolio von Maerki Baumann kaum eine Rolle. Das Rentensegment besteht ausschliesslich aus Einzelobligationen mit sehr kurzen Laufzeiten, die in US-Dollar notieren. «Es ist nur begrenzt effizient, auf der Rentenseite einseitig auf US-Dollar zu setzen und gleichzeitig die Risikostreuung auf der Aktienseite durch den Schweiz-Fokus einzuschränken», analysiert das IVA. Die Portfoliostruktur sei durch die regionale Zusammensetzung etwas einseitig, die Umsetzung über Direktinvestments und ETFs jedoch transparent und kosteneffizient.

Geht es nach Maerki Baumann, hat die ökonomische Abschwächung bereits angefangen. Im Depot soll eine Beimischung von «defensiven Growth-Aktien» Stabilität bringen. Das sind Firmen mit soliden Geschäftsmodellen und stabilen Dividenden. Solche Werte halten sich in den Augen der Zürcher in unsicher werdenden Zeiten besonders gut. «Für das letzte Quentchen Rendite gehen wir keine überhöhten Risiken ein», sagt der gelernte Rechtsanwalt Rutz.

Wenig Mitspracherecht

Dem Kunden gefallen Dividendenwerte weniger. Er hält hohe Ausschüttungen für ein Zeichen, dass die Firma nicht wisse, was sie mit dem Geld machen solle. Wachstumswerte wie Google oder Netflix, die keine Dividenden zahlen, würde man so ausschliessen. Wirklich mitreden kann ein Kunde mit einem Verwaltungsmandat bei den Investments ohnehin nicht. Laut den Beratern bewege man sich in dem vom Investmentmanagement definierten Anlageuniversum. Man habe «Performance-Verantwortung». Das Mitspracherecht sei daher eingeschränkter. Bei der Jury kommt diese Haltung nicht gut an. «Zu sagen: Wenn Sie uns überzeugen können, werden wir Ihrem Wunsch entsprechen, ist inakzeptabel», sagt Jurymitglied Kurt Haug.

Werbung

«Zu sagen: Wenn Sie uns überzeugen können, werden wir Ihrem Wunsch entsprechen, ist inakzeptabel.»

Kurt Haug, Jurymitglied

Zudem konnten die beiden Experten Haug nicht schlüssig erklären, nach welchen Kriterien die Bank die Direktanlagen in Aktien auswählt.

Hinter dem Namen Maerki Baumann würde man die Nähe zu Kryptowährungen weniger vermuten. Doch die Bank hat als zweite Schweizer Privatbank Geld, das aus Kryptovermögen stammt, offiziell akzeptiert. Spezialisierte Berater analysieren und dokumentieren die Herkunft der Gelder. Das soll ein, zwei Wochen dauern und bis zu 20 000 Franken kosten.

Gemessen an der All-in Fee, haben Maerki Baumann und die Raiffeisenbank Zürich mit 0,5 Prozent das günstigste Angebot. Zur Berechnung der Gesamtkosten kommen noch die inneren Kosten dazu. Auch diese sind bei Maerki Baumann aufgrund der 100-prozentigen Direktinvestitionsquote tief. Mit 0,58 Prozent weisen die Zürcher die niedrigsten Gesamtkosten unter allen 17 getesteten Banken aus. Nach oben schlägt die Bank Syz mit einer All-in Fee von 1,45 Prozent und inneren Kosten von 0,34 Prozent aus. Da keine inneren Kosten angegeben wurden, hat sie das IVA auf Basis der Produktallokation geschätzt. Mit 1,79 Prozent ist die Gesamtkostenquote bei der Bank Syz mehr als dreimal so hoch wie diejenige von Maerki Baumann. Für das Fünf-Millionen-Franken-Mandat würde man bei der Bank Syz somit jährlich 89 500 Franken berappen.

Im Mittel liegen die inneren Kosten bei 0,27 Prozent, was laut IVA für ein hohes Mass an Kostenbewusstsein bei der Umsetzung der Anlagevorschläge spricht. Über die vergangenen Jahre sind die Kosten nicht zuletzt durch den jährlichen anonymen Test der BILANZ gesunken.

Hinter dem Namen Maerki Baumann würde man die Nähe zu Kryptowährungen weniger vermuten. Doch die Bank hat als zweite Schweizer Privatbank Geld, das aus Kryptovermögen stammt, offiziell akzeptiert. Spezialisierte Berater analysieren und dokumentieren die Herkunft der Gelder. Das soll ein, zwei Wochen dauern und bis zu 20 000 Franken kosten.

Gemessen an der All-in Fee, haben Maerki Baumann und die Raiffeisenbank Zürich mit 0,5 Prozent das günstigste Angebot. Zur Berechnung der Gesamtkosten kommen noch die inneren Kosten dazu. Auch diese sind bei Maerki Baumann aufgrund der 100-prozentigen Direktinvestitionsquote tief. Mit 0,58 Prozent weisen die Zürcher die niedrigsten Gesamtkosten unter allen 17 getesteten Banken aus. Nach oben schlägt die Bank Syz mit einer All-in Fee von 1,45 Prozent und inneren Kosten von 0,34 Prozent aus. Da keine inneren Kosten angegeben wurden, hat sie das IVA auf Basis der Produktallokation geschätzt. Mit 1,79 Prozent ist die Gesamtkostenquote bei der Bank Syz mehr als dreimal so hoch wie diejenige von Maerki Baumann. Für das Fünf-Millionen-Franken-Mandat würde man bei der Bank Syz somit jährlich 89 500 Franken berappen.

Im Mittel liegen die inneren Kosten bei 0,27 Prozent, was laut IVA für ein hohes Mass an Kostenbewusstsein bei der Umsetzung der Anlagevorschläge spricht. Über die vergangenen Jahre sind die Kosten nicht zuletzt durch den jährlichen anonymen Test der BILANZ gesunken.

Werbung

Der aufwendige Test erklärt

Zum elften Mal untersuchte BILANZ mit einem aufwendigen Test die Leistungen im Private Banking. Drei Banken haben es ins Finale geschafft. Sie wurden zur Präsentation vor der Jury und dem Kunden eingeladen, auf dessen Profil die Aufgabenstellung basiert. In diesem Jahr handelte es sich beim Kunden um einen Multimillionär. Einen grossen Teil seines Vermögens machte er mit Kryptowährungen.

Den Banken wurde erst kurz vor der Präsentation verraten, dass es sich um das Private-Banking-Rating von BILANZ handelte. Der Test zog sich über mehr als ein halbes Jahr hin.

1. Die Anfrage: Im Herbst wählte die Jury rund 90 Banken aus. Um nicht entdeckt zu werden, haben wir in diesem Jahr ValueWorks zwischengeschaltet. Das Multi-Family Office holt für Kunden regelmässig Angebote ein. Im Namen des BILANZ-Testkunden schrieb ValueWorks die 90 Banken an. Die Situation und die Wünsche des Testkunden wurden dargelegt. Es wurde um eine Offerte inklusive eines detaillierten Anlagevorschlags angefragt.

2. Die Vorselektion: Die Banken konnten dem Kunden über ValueWorks per E-Mail Rückfragen stellen. Das wurde in vielen Fällen gemacht. Im Dezember 2018 gingen die Anlagevorschläge ein. Die Jury wählte die 17 besten aus.

3. Die Analyse: Diese 17 Vorschläge wurden durch das Institut für Vermögensaufbau (IVA) in München anhand von rund 60 Kriterien analysiert. Punkte gab es unter anderem für das Bemühen, die Gesamtsituation des Kunden zu verstehen, für die Transparenz der Produktumsetzung, das Risikoprofil, die Risikoaufklärung und die Kosten.

4. Auszeichnung: Auf Basis dieser Analyse selektierte die Jury unter Leitung von Finanzprofessor Thorsten Hens die auszeichnungswürdigen Banken und die Besten der vier Kategorien Banken national, Banken regional, Privatbanken und Auslandbanken.

5. Kundenpräsentation: Im Namen des Kunden wurden drei Anbieter zur Präsentation eingeladen: die Zuger KB, die Globalance Bank und Maerki Baumann. Die Auswahl dieser drei Banken war nicht leicht, denn die Leistungen waren im Schnitt hoch.

Kunde gesucht: Für das Private-Banking-Rating 2020 sucht BILANZ erneut einen echten Kunden. Er (auch eine Sie oder ein Paar) sollte so vermögend sein, dass er sich für Private-Banking-Dienstleistungen qualifiziert. Der Vorteil für den Kunden: eine kostenlose Beratung durch die hochkarätige Jury.

Den Banken wurde erst kurz vor der Präsentation verraten, dass es sich um das Private-Banking-Rating von BILANZ handelte. Der Test zog sich über mehr als ein halbes Jahr hin.

1. Die Anfrage: Im Herbst wählte die Jury rund 90 Banken aus. Um nicht entdeckt zu werden, haben wir in diesem Jahr ValueWorks zwischengeschaltet. Das Multi-Family Office holt für Kunden regelmässig Angebote ein. Im Namen des BILANZ-Testkunden schrieb ValueWorks die 90 Banken an. Die Situation und die Wünsche des Testkunden wurden dargelegt. Es wurde um eine Offerte inklusive eines detaillierten Anlagevorschlags angefragt.

2. Die Vorselektion: Die Banken konnten dem Kunden über ValueWorks per E-Mail Rückfragen stellen. Das wurde in vielen Fällen gemacht. Im Dezember 2018 gingen die Anlagevorschläge ein. Die Jury wählte die 17 besten aus.

3. Die Analyse: Diese 17 Vorschläge wurden durch das Institut für Vermögensaufbau (IVA) in München anhand von rund 60 Kriterien analysiert. Punkte gab es unter anderem für das Bemühen, die Gesamtsituation des Kunden zu verstehen, für die Transparenz der Produktumsetzung, das Risikoprofil, die Risikoaufklärung und die Kosten.

4. Auszeichnung: Auf Basis dieser Analyse selektierte die Jury unter Leitung von Finanzprofessor Thorsten Hens die auszeichnungswürdigen Banken und die Besten der vier Kategorien Banken national, Banken regional, Privatbanken und Auslandbanken.

5. Kundenpräsentation: Im Namen des Kunden wurden drei Anbieter zur Präsentation eingeladen: die Zuger KB, die Globalance Bank und Maerki Baumann. Die Auswahl dieser drei Banken war nicht leicht, denn die Leistungen waren im Schnitt hoch.

Kunde gesucht: Für das Private-Banking-Rating 2020 sucht BILANZ erneut einen echten Kunden. Er (auch eine Sie oder ein Paar) sollte so vermögend sein, dass er sich für Private-Banking-Dienstleistungen qualifiziert. Der Vorteil für den Kunden: eine kostenlose Beratung durch die hochkarätige Jury.

Dieser Text erschien in der Mai-Ausgabe 05/2019 der BILANZ.

Werbung