Guten Tag,

ABB: Endspiel für Konzernchef Spiesshofer

Seit Jahren verfehlt ABB ihre Ziele. Jetzt muss VR-Präsident Peter Voser zwei Entscheide treffen, die den Konzern in seinen Grundfesten in Frage stellen.

Werbung

Peter Voser steigt aufs Podium, deponiert sein Manuskript auf dem Rednerpult, prüft die Mikrofone. Es ist Viertel vor neun morgens, noch ist die Zürcher Messehalle fast menschenleer. Gerade hatte der ABB-Präsident einen Stock höher die Verwaltungsräte begrüsst und war mit ihnen das Programm durchgegangen, jetzt überzeugt er sich vor Ort, dass alles parat ist. In einer Viertelstunde werden die ersten Aktionäre Platz nehmen, eine Stunde später wird Voser die 30. Generalversammlung der ABB eröffnen.

In der Vergangenheit war die Veranstaltung immer wieder Schauplatz hitziger Debatten, doch heute wird es ein ruhiger Vormittag: Die 826 anwesenden Aktionäre werden alle Anträge abnicken. Lediglich zwei Wortmeldungen wird Voser beantworten müssen. Schon nach zweieinhalb Stunden wird er die Generalversammlung beenden. «Offensichtlich sind die Aktionäre der Meinung, dass wir unsere Leistung geliefert und transparent dargestellt haben», wird Voser nachher sagen.

In der Vergangenheit war die Veranstaltung immer wieder Schauplatz hitziger Debatten, doch heute wird es ein ruhiger Vormittag: Die 826 anwesenden Aktionäre werden alle Anträge abnicken. Lediglich zwei Wortmeldungen wird Voser beantworten müssen. Schon nach zweieinhalb Stunden wird er die Generalversammlung beenden. «Offensichtlich sind die Aktionäre der Meinung, dass wir unsere Leistung geliefert und transparent dargestellt haben», wird Voser nachher sagen.

Dauerbaustelle ABB

Es ist einer der seltenen Momente der Ruhe bei ABB. Denn das Unternehmen ist seit Jahren eine Dauerbaustelle: Milliardenübernahmen und -verkäufe, Konzernumbau und Sparprogamme, eine Kompletterneuerung des Verwaltungsrates, ein Bilanzfälschungsskandal, dazu Druck durch einen aktivistischen Investor und Zerschlagungsfantasien – kaum eine andere Schweizer Firma lieferte zuletzt so viel Drama wie der grösste Industriekonzern des Landes. Als wäre das nicht genug, muss Voser in den nächsten Monaten zwei Entscheidungen treffen, die den Konzern in seinen Grundfesten in Frage stellen: Ist sein CEO Ulrich Spiesshofer noch der richtige Mann? Und ist das Konglomerat ABB mit seinen vier Divisionen noch zeitgemäss aufgestellt?

Als Voser vor vier Jahren das Präsidium übernahm, traf er eine schwierige Situation an: Unter CEO Joe Hogan war ABB auf eine wilde Einkaufstour gegangen, um die Position in den USA zu stärken. Doch vor der Knochenarbeit der Integration drückte sich Hogan, als er im Mai 2013 aus privaten Gründen seinen Rücktritt bekannt gab.

«Die Implementierung der Akquisitionen hatte ihre Schwächen», sagt Voser in seiner typisch diplomatischen Art. Hinzu kamen die Grossbaustelle Energiesysteme, die unprofitable Grossaufträge – etwa Windparks – angenommen hatte und dann noch Schwierigkeiten hatte, diese zu erfüllen.

«Die strategische Zielerreichung in den zehn Jahren zuvor war nicht so, dass sich die Investoren zufriedengaben», sagt Voser. «Deshalb war die Aufgabe für mich als neuer VR-Präsident sehr klar: Verschiedene Dinge müssen besser laufen.»

Als Voser vor vier Jahren das Präsidium übernahm, traf er eine schwierige Situation an: Unter CEO Joe Hogan war ABB auf eine wilde Einkaufstour gegangen, um die Position in den USA zu stärken. Doch vor der Knochenarbeit der Integration drückte sich Hogan, als er im Mai 2013 aus privaten Gründen seinen Rücktritt bekannt gab.

«Die Implementierung der Akquisitionen hatte ihre Schwächen», sagt Voser in seiner typisch diplomatischen Art. Hinzu kamen die Grossbaustelle Energiesysteme, die unprofitable Grossaufträge – etwa Windparks – angenommen hatte und dann noch Schwierigkeiten hatte, diese zu erfüllen.

«Die strategische Zielerreichung in den zehn Jahren zuvor war nicht so, dass sich die Investoren zufriedengaben», sagt Voser. «Deshalb war die Aufgabe für mich als neuer VR-Präsident sehr klar: Verschiedene Dinge müssen besser laufen.»

CEO Spiesshofer, damals seit einem Jahr im Amt, verhängte einen Akquisitionsstopp, um genug Managementkapazitäten zu haben für die Aufräumarbeiten. ABB verkaufte ihr Geschäft mit Strommasten, ihre Telekomservices in Australien, das Reparaturgeschäft mit Schneepflügen in Finnland, das Kabelbusiness. Insgesamt zwei Milliarden Dollar brachte das Ausmisten. «Natürlich bekommt man keinen Beliebtheitspreis als CEO, wenn man die Firma zuerst mal kleiner macht – aber wir sind heute als fokussiertes, schlankes und agiles Unternehmen klar besser aufgestellt», sagt Spiesshofer. Die Aufräumarbeiten bei den milliardenschweren Fehleinkäufen Ventyx (Steuerung von Stromnetzen) und Power-One (Solarumrichter) dauern bis heute an.

Spiesshofer restrukturierte ABB

Keine Frage: Spiesshofer knetet ABB durch. Er restrukturierte den Problembereich Energiesysteme, machte ihn wieder profitabel und integrierte ihn in die Sparte Power Grids. Er halbierte die Anzahl Manager in der Konzernzentrale von 1000 auf 500, stärkte die Ländergesellschaften und gab den Sparten mehr Eigenverantwortung. Mit dem White-Collar-Programm nahm er 1,3 Milliarden Dollar Verwaltungskosten aus dem Konzern. In der Konzernleitung sind nun vier Sparten und drei Regionenchefs verantwortlich für das operative Geschäft und nicht mehr 14. Und Spiesshofer passte die Boni des Kaders an die Performance ihrer jeweiligen Division an, statt wie sein Vorgänger Joe Hogan alle über einen Kamm zu scheren.

Hinzu kamen zwei Akquisitionen: Die Service-Sparte von GE (2,6 Milliarden Dollar) stärkt die Position in den USA, muss durch die Integration in ABB aber noch profitabler gemacht werden. Und mit der österreichischen Bernecker & Rainer (B&R, 660 Millionen Euro Umsatz), ebenfalls eine Milliardenakquisition, wurde das Portfolio in der Industrieautomation komplettiert. Beide Übernahmen sind kein Befreiungsschlag für ABB, aber kleine und sinnvolle Ergänzungen für den 34-Milliarden-Konzern. Dass Spiesshofer persönlich während zehn Jahren bei den B&R-Gründern für den Zusammenschluss weibelte, brachte ihm im ABB-Verwaltungsrat Wohlwollen ein.

Hinzu kamen zwei Akquisitionen: Die Service-Sparte von GE (2,6 Milliarden Dollar) stärkt die Position in den USA, muss durch die Integration in ABB aber noch profitabler gemacht werden. Und mit der österreichischen Bernecker & Rainer (B&R, 660 Millionen Euro Umsatz), ebenfalls eine Milliardenakquisition, wurde das Portfolio in der Industrieautomation komplettiert. Beide Übernahmen sind kein Befreiungsschlag für ABB, aber kleine und sinnvolle Ergänzungen für den 34-Milliarden-Konzern. Dass Spiesshofer persönlich während zehn Jahren bei den B&R-Gründern für den Zusammenschluss weibelte, brachte ihm im ABB-Verwaltungsrat Wohlwollen ein.

Werbung

Mehr Privatkunden

Was man dem passionierten Elektroautofahrer (Tesla, BMW i3 und i8) ebenfalls zugutehalten kann: Er positionierte ABB im Zukunftsmarkt E-Mobility, machte den Konzern zur Nummer eins bei Ladestationen (Umsatz derzeit 100 Millionen und stark wachsend) und bringt durch das Sponsoring der Formel E die B2B-Marke ABB auch in die Köpfe der Konsumenten. Das soll den Absatz von Hausdach-Solaranlagen, Smart-Home-Lösungen oder Elektroladestationen in der Hausgarage ankurbeln. «Es gibt mehr Berührungspunkte mit dem Privatkunden, als man auf den ersten Blick meint», sagt Europachef Frank Duggan. Und nachdem GE und Siemens im Bereich Industrie 4.0 seit Jahren vorangestürmt waren, ist nun auch ABB hier endlich aus den Startlöchern gekommen.

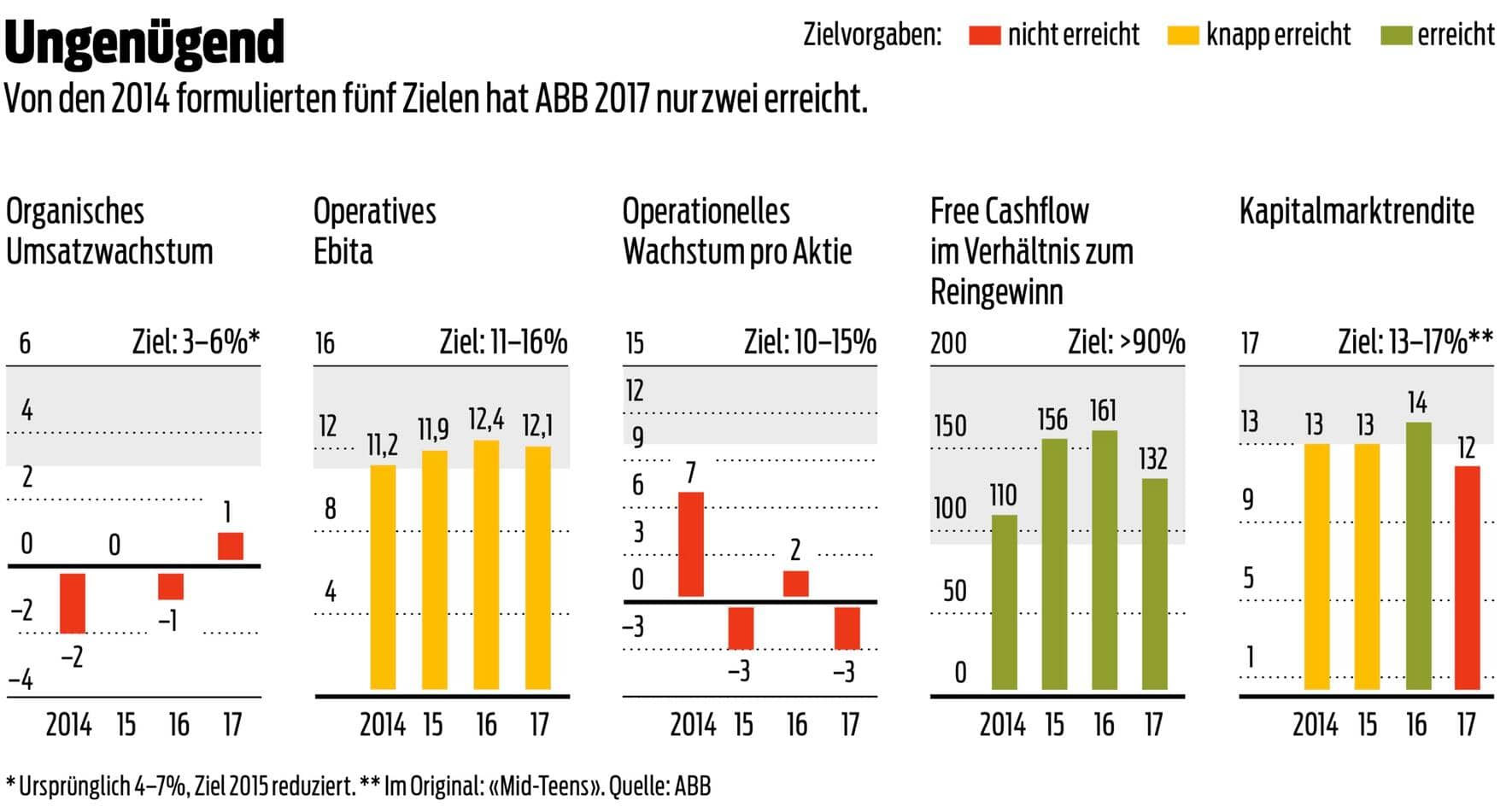

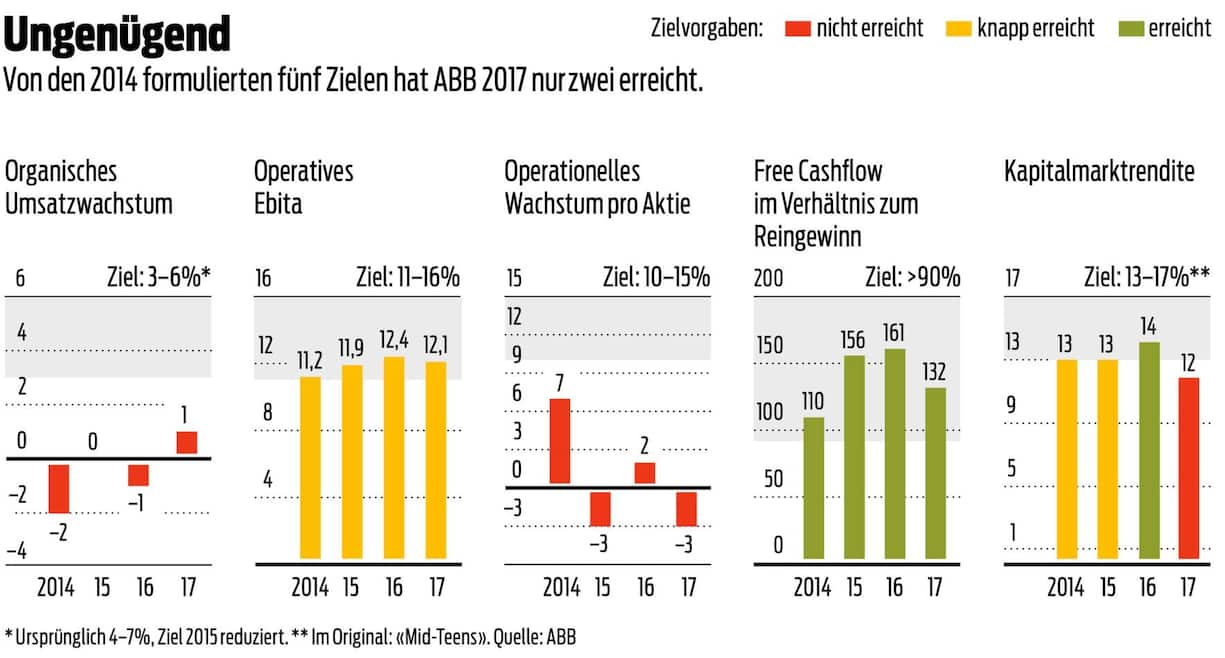

Untätigkeit kann man dem CEO also nicht vorwerfen. Doch nicht das Erzählte reicht, das Erreichte zählt. Und all die Anstrengungen spiegeln sich kaum in den Zahlen wider. Zu fünf – im historischen und im Konkurrenzvergleich mässig ambitionierten – Finanzzielen committete sich Spiesshofer für die Jahre 2015 bis 2020. Das Vorhaben, «Next Level» genannt, stand von Anfang an unter einem schlechten Stern: Schon nach einem Jahr musste der ABB-Chef die Ansprüche zurücknehmen. Doch auch die meisten dieser neuen Ziele hat Spiesshofer Jahr für Jahr verfehlt.

Untätigkeit kann man dem CEO also nicht vorwerfen. Doch nicht das Erzählte reicht, das Erreichte zählt. Und all die Anstrengungen spiegeln sich kaum in den Zahlen wider. Zu fünf – im historischen und im Konkurrenzvergleich mässig ambitionierten – Finanzzielen committete sich Spiesshofer für die Jahre 2015 bis 2020. Das Vorhaben, «Next Level» genannt, stand von Anfang an unter einem schlechten Stern: Schon nach einem Jahr musste der ABB-Chef die Ansprüche zurücknehmen. Doch auch die meisten dieser neuen Ziele hat Spiesshofer Jahr für Jahr verfehlt.

Werbung

«Der Gegenwind in den Märkten war sehr gross», sagt Voser dazu. «In vielen Bereichen sind wir gleich oder besser als die Konkurrenten.» Diese Sicht hat Voser exklusiv: Bei den entscheidenden Kenngrössen hinkt ABB der Konkurrenz hinterher. Der Krebsgang ist selbst verschuldet.

2017 war «ein Übergangsjahr»

Spiesshofer muss Durchhalteparolen bemühen. 2017 war für ihn «ein Übergangsjahr»: «Wenn man sich die dämpfenden Effekte herausrechnet und schaut, was wir fundamental erreicht haben, dann sind wir vorwärtsgekommen», nennt er es. Der Umbau sei nun abgeschlossen, 2018 «the new normal» und ABB «bestens positioniert für profitables Wachstum, wenn die Märkte wieder anziehen». Nur: Davon ist nach einem Quartal kaum etwas zu sehen.

Zwar fielen die jüngsten Zahlen auch währungsbedingt nicht ganz so schlecht aus wie in der Vergangenheit, aber die meisten Ziele wurden erneut verfehlt. «War das ein Wendepunkt? Wir glauben nicht», urteilen die Analysten von Morgan Stanley. Und so kommt Spiesshofer schon mit der nächsten Durchhalteparole: «Es ist unser Anspruch, dass wir in der zweiten Jahreshälfte das Umsatzwachstum nach oben bringen.» Zu schwach sei der Auftragseingang in den Vorquartalen gewesen, als dass dies früher möglich sei.

Werbung

Auf Sicherheit bedacht

Das Nullwachstum von ABB in der Ära Spiesshofer liegt auch am Sicherheitsbedürfnis des CEO. Das volatile Geschäft mit Umspannwerken hat er in ein Joint Venture ausgelagert, ebenso risikoreiche Aktivitäten im Öl- und Gassektor. Und er verzichtet auf jene Grossaufträge, die zu wenig Marge generieren: «Wir haben bewusst zwei Milliarden unrentablen Umsatz abgemeldet, dieses Auftragsvolumen wird nie mehr kommen.» Das neue Sicherheitsdenken hat inzwischen den ganzen Konzern durchdrungen: «Es hat sich eine regelrechte Angstkultur breitgemacht», berichtet ein Beobachter, von «Management durch Einschüchterung» ein anderer. Die Folge: Das Kader geht auch kaum mehr kalkulierbare Risiken ein. «Es kann durchaus sein, dass jemand mal übersteuert», gibt Spiesshofer zu. «Das muss man wieder richtig kalibrieren.»

Dass die Firma nicht vom Fleck kommt, spiegelt sich auch im Aktienkurs: Bei 35 Franken müsste er liegen, würden die Sparten von ABB so gut performen wie jene der fokussierten Konkurrenten, schimpfte Cevian-Gründer Christer Gardell bereits vor eineinhalb Jahren. «Ein Aktienkurs von 35 Franken ist absolut erreichbar, auf die eine oder andere Art», antwortete Spiesshofer. «Ich werde mich daran messen lassen.»

Werbung

Heute dümpelt der Kurs bei 23 Franken; Anfang April fiel er sogar unter jene Marke (21.34) zurück, bei der Spiesshofer vor viereinhalb Jahren den Chefposten übernommen hatte. Wer damals ABB-Aktien gekauft hat, wäre mit jedem Konkurrenten ausser der krisengeschüttelten GE deutlich besser gefahren. Dieses Jahr war ABB wochenlang der schlechteste Wert im SMI, bis die jüngsten Quartalszahlen dem Kurs etwas Auftrieb gaben.

Doch noch immer ist ABB mit einem Minus von rund zehn Prozent der viertschlechteste Titel im Börsenindex. Von 33 Analysten empfehlen derzeit nur 15 ABB zum Kauf. Immerhin: Es waren auch schon weniger; in den letzten Monaten haben einige Banken die Ziele nach oben angepasst. Und der zuletzt steigende Auftragseingang nährt die leise Hoffnung, dass die Wende irgendwann vielleicht doch kommen könnte: Mit «anhaltender Wachstumsdynamik» rechnet der CEO.

Ungleiches Paar

Es ist ein sehr ungleiches Duo, das sich da abmüht an der ABB-Spitze. Hier der Süddeutsche Spiesshofer, immer unter Strom, als promovierter Wirtschaftler und langjähriger Berater (A.T. Kearney, Roland Berger) geschult in Analyse und Präsentation.

Dort der Aargauer Voser, der mit 16 die Schule abbrach, um eine KV-Lehre zu machen, und sich mit seiner ruhigen Art hocharbeitete zum CEO von Europas grösstem Konzern Shell. «Intellektuell ist Spiesshofer Voser überlegen», sagt einer, der mit beiden zu tun hat. «Sein Problem ist, dass er mit seiner technokratischen Art intern nicht ankommt.» Der bodenständige Voser hingegen geniesst bei ABB Heldenstatus, seit er in der grossen Krise 2002 und 2003 als Finanzchef massgeblich mithalf, den Konzern vor der Pleite zu retten.

Letztendlich entscheidet Voser über Spiesshofers Schicksal. Er hat den früheren Strategie- und Spartenchef nicht zum CEO gemacht – das war sein Vorgänger als Präsident, Hubertus von Grünberg – und ist ihm deswegen auch nicht verpflichtet. An der GV lobte Voser zwar Spiesshofers Hartnäckigkeit bei der B&R-Akquisition, ansonsten aber vermeidet er öffentliche Commitments zu seinem CEO. Spiesshofer spricht seinerseits von einem «extrem offenen und sehr konstruktiven» Verhältnis.

Dort der Aargauer Voser, der mit 16 die Schule abbrach, um eine KV-Lehre zu machen, und sich mit seiner ruhigen Art hocharbeitete zum CEO von Europas grösstem Konzern Shell. «Intellektuell ist Spiesshofer Voser überlegen», sagt einer, der mit beiden zu tun hat. «Sein Problem ist, dass er mit seiner technokratischen Art intern nicht ankommt.» Der bodenständige Voser hingegen geniesst bei ABB Heldenstatus, seit er in der grossen Krise 2002 und 2003 als Finanzchef massgeblich mithalf, den Konzern vor der Pleite zu retten.

Letztendlich entscheidet Voser über Spiesshofers Schicksal. Er hat den früheren Strategie- und Spartenchef nicht zum CEO gemacht – das war sein Vorgänger als Präsident, Hubertus von Grünberg – und ist ihm deswegen auch nicht verpflichtet. An der GV lobte Voser zwar Spiesshofers Hartnäckigkeit bei der B&R-Akquisition, ansonsten aber vermeidet er öffentliche Commitments zu seinem CEO. Spiesshofer spricht seinerseits von einem «extrem offenen und sehr konstruktiven» Verhältnis.

Werbung

Druck von Cevian

Die durchschnittliche Amtsdauer eines CEO, laut «Schillingreport» vier Jahre bei SMI-Unternehmen, hat Spiesshofer bereits jetzt übertroffen. Ob weitere Jahre dazukommen, wird auch von Cevian Capital abhängen, mit 5,2 Prozent der zweitgrösste Aktionär. Lange Zeit hatte Cevian-Gründer Lars Förberg öffentlich Druck gemacht, dass ABB bei Marge und Wachstum zulege und das Portfolio fokussiere.

Seit er letztes Jahr in den VR gewählt wurde, spricht er nicht mehr mit der Presse, die Rolle des Einpeitschers von aussen übernimmt nun der zweite Gründer, Christer Gardell. Dafür kann Förberg umso mehr Druck von innen machen: Die Dynamik im Board, so hört man, habe sich verändert. Als «Mann mit hohen analytischen und intellektuellen Fähigkeiten» beschreibt ihn Voser, «davon profitieren wir auch im Board». Die Zusammenarbeit sei «konstruktiv». Weniger harmonisch ist wohl das Verhältnis zwischen Förberg und Spiesshofer: «Wir sind uns in der Grundsichtweise absolut einig: ABB ist ein grundsolides Unternehmen mit enormer Substanz, und wir können noch jede Menge Wert heben», beschreibt es Spiesshofer. «Wie man das macht, da hat jeder seine eigene Meinung.»

Neben Cevian ist auch die Familie Wallenberg, mit 10,7 Prozent über die Investor AB der grösste Anteilseigner, mit der Aktienkursentwicklung unzufrieden. Sollte sich die Ertragslage eines Tages gar so verschlechtern, dass ABB ihre Politik der stetig steigenden Dividenden – ein Herzenswunsch der Wallenbergs – nicht mehr realisieren kann, wäre wohl endgültig Schluss mit lustig. Danach sieht es derzeit jedoch nicht aus. Und dann war da natürlich noch jener koreanische ABB-Manager, der letztes Jahr mit 103 Millionen Dollar durchbrannte. Als Konzernchef trägt Spiesshofer die letzte Verantwortung für die damals mangelnden Kontrollen in der südkoreanischen Ländergesellschaft. Der Fall hat seine Position nicht gestärkt.

Neben Cevian ist auch die Familie Wallenberg, mit 10,7 Prozent über die Investor AB der grösste Anteilseigner, mit der Aktienkursentwicklung unzufrieden. Sollte sich die Ertragslage eines Tages gar so verschlechtern, dass ABB ihre Politik der stetig steigenden Dividenden – ein Herzenswunsch der Wallenbergs – nicht mehr realisieren kann, wäre wohl endgültig Schluss mit lustig. Danach sieht es derzeit jedoch nicht aus. Und dann war da natürlich noch jener koreanische ABB-Manager, der letztes Jahr mit 103 Millionen Dollar durchbrannte. Als Konzernchef trägt Spiesshofer die letzte Verantwortung für die damals mangelnden Kontrollen in der südkoreanischen Ländergesellschaft. Der Fall hat seine Position nicht gestärkt.

Werbung

Konglomeratsfrage

Dass sich der VR für Spiesshofers Leistungen nicht begeistern kann, zeigt sich auch an der Entlöhnung: Sein Basisgehalt von 1,7 Millionen Franken kann der CEO mit einem Bonus in der Höhe von 150 Prozent ergänzen, wenn er seine Ziele erreicht, und maximal 225 Prozent, wenn er sie übertrifft. Spiesshofer blieb letztes Jahr mit 144 Prozent unter dem Bonusziel. Und Voser sagt klar: «Ich erwarte zusätzliche Ergebnisverbesserungen in den nächsten Jahren.» Verfehlt Spiesshofer die Next-Level-Ziele auch dieses Jahr, dürfte er kaum noch zu halten sein. Ebenso wenig, wenn der Aktienkurs sich nicht jenen 35 Franken nähert, an denen sich der Chef nach eigenen Worten messen lässt.

Während die Next-Level-Strategie per se derzeit nicht zur Diskussion steht, muss Voser eine zweite entscheidende Frage beantworten, die momentan in fast jedem Boardroom eines Mischkonzerns diskutiert wird: die Konglomeratsfrage. Die amerikanische GE etwa, die chinesische HNA oder die indische Tata Group prüfen die Abspaltung grosser Teile ihres Geschäftes, Bayer oder RWE haben sie bereits vollzogen. Auch ABB-Hauptkonkurrent Siemens hat die Konglomeratsfrage für sich bereits beantwortet: «Konglomerate alter Prägung werden nicht sonderlich viele Chancen haben, sich zu behaupten, weil sie zu breit, zu langsam und zu prozessgetrieben sind», so Konzernchef Joe Kaeser im BILANZ-Interview. Deshalb macht er die Sparten selbständig, verkauft sie (Haushaltsgeräte), bringt sie an die Börse (Gesundheitstechnologie) oder gliedert sie in Joint Ventures aus (Zugsgeschäft).

Während die Next-Level-Strategie per se derzeit nicht zur Diskussion steht, muss Voser eine zweite entscheidende Frage beantworten, die momentan in fast jedem Boardroom eines Mischkonzerns diskutiert wird: die Konglomeratsfrage. Die amerikanische GE etwa, die chinesische HNA oder die indische Tata Group prüfen die Abspaltung grosser Teile ihres Geschäftes, Bayer oder RWE haben sie bereits vollzogen. Auch ABB-Hauptkonkurrent Siemens hat die Konglomeratsfrage für sich bereits beantwortet: «Konglomerate alter Prägung werden nicht sonderlich viele Chancen haben, sich zu behaupten, weil sie zu breit, zu langsam und zu prozessgetrieben sind», so Konzernchef Joe Kaeser im BILANZ-Interview. Deshalb macht er die Sparten selbständig, verkauft sie (Haushaltsgeräte), bringt sie an die Börse (Gesundheitstechnologie) oder gliedert sie in Joint Ventures aus (Zugsgeschäft).

Werbung

Natürlich kann man argumentieren, dass ABB bereits deutlich weniger komplex ist als die Mischkonzerne Siemens, GE & Co. «Ich kann Ihnen ABB heute in zwei Sätzen beschreiben: Wir bringen den Strom vom Kraftwerk in die Steckdose, und wir automatisieren die Industrie von den Rohstoffen bis zum fertigen Produkt», so Spiesshofer. Die Frage ist, ob nicht ein Satz reichen müsste.

Finanzielle Feuerkraft

Denn obwohl Cevian wie Spiesshofer sagen, sie wollten den Konzern weiter verschlanken und weniger komplex aufstellen, so meinen sie doch höchst Unterschiedliches. Spiesshofer will die kleine Lösung: Managementschichten eliminieren, Bürokratie abbauen, dezentralisieren – so, wie er es die letzten Jahre getan hat. Cevian will die grosse Lösung und ganze Sparten abstossen – als Erstes die ungeliebte, weil margenschwache Division Power Grids. 2015 hatte Cevian in dieser Sache bereits massiv Druck aufgesetzt. Nach langer Prüfung entschied sich ABB, die Sparte zu behalten.

Jetzt wird die Diskussion neu entfacht. «Im Rückblick denke ich, dass die Entscheidung des Verwaltungsrates zur Struktur von ABB vor eineinhalb Jahren falsch war, und diese Einschätzung scheint in Eignerkreisen weit verbreitet zu sein», erklärte Christer Gardell kürzlich in einem Interview. Zwar hat die Erfolgsgeschichte von Cevian in letzter Zeit Kratzer abbekommen. Doch jüngst konnte die Investmentgesellschaft ihre Anteile am schwedischen Autohersteller Volvo mit hohem Gewinn an den chinesischen Konzern Geely verkaufen. Der Deal spülte 3,25 Milliarden Euro in die Kassen. Theoretisch könnte Cevian mit diesen Mitteln ihren Anteil an ABB mehr als verdoppeln auf 12,8 Prozent und wäre dann der grösste Aktionär. Aus Risikoüberlegungen ist das zwar unwahrscheinlich. Doch als Drohkulisse zur Durchsetzung der eigenen Vorstellungen taugt die finanzielle Feuerkraft allemal.

Noch radikalere Schritte, nämlich eine Zerschlagung von ABB in drei bis vier Einzelfirmen, fordert inzwischen Artisan Partners, mit 2,5 Prozent fünftgrösster Aktionär: «Ich denke nicht, dass eine Entflechtung des ganzen Unternehmens bisher auf der Agenda war, aber das sollte sie sein», so Portfoliomanager David Samra.

Noch radikalere Schritte, nämlich eine Zerschlagung von ABB in drei bis vier Einzelfirmen, fordert inzwischen Artisan Partners, mit 2,5 Prozent fünftgrösster Aktionär: «Ich denke nicht, dass eine Entflechtung des ganzen Unternehmens bisher auf der Agenda war, aber das sollte sie sein», so Portfoliomanager David Samra.

Werbung

Drastische Schritte?

Spiesshofer will von drastischen Schritten weiterhin nichts wissen: «Jeder Aktionär hat das Recht auf eine Meinung», sagt er. «Wir haben unser Portfolio bereits verschlankt und verstärkt.» Voser hingegen hält sich alle Möglichkeiten offen: «Ich wehre mich dagegen, dass man sagt: Die Entscheidung wurde damals gefällt, und die Entscheidung steht jetzt für immer», sagt er. «Die Performance der Sparten wird regelmässig gemessen und das Portfolio diskutiert, das gilt auch für Power Grids.»

Und er sieht, was bei Thyssenkrupp passiert: Dort sitzt Grossaktionär Cevian ebenfalls im Board, dort will Cevian ebenfalls eine Aufspaltung – und führt inzwischen einen offenen Krieg mit dem Management. Ähnliches will der konsensorientierte Voser bei ABB um jeden Preis vermeiden. Dass er in der Auseinandersetzung mit Cevian nie klar Stellung bezogen hat und sich der Wahl von Förberg in den VR nicht widersetzte, war geschickt: Welche Ideen auch immer der Schwede im Gremium durchsetzt, Voser kann sie sich zu eigen machen. Hätte er abgeblockt, wäre seine Präsidentschaft allein mit Spiesshofers Erfolg verknüpft. So aber hält er sich alle Optionen offen – auch jene, seinen CEO zu opfern. Gut möglich, dass sich an der Portfoliofrage eines Tages die Bruchstelle öffnet zwischen dem VR-Präsidenten und seinem CEO.

Werbung

Tauziehen

Und als wären das noch nicht genug Baustellen für Peter Voser, ist da ja auch noch das Thema Verwaltungsrat. Voser hat in seiner Amtszeit jedes einzelne Board Member ausgetauscht ausser Vizepräsident Jacob Wallenberg, der als Vertreter des grössten Aktionärs Investor AB sakrosankt ist. «Wir mussten mehr Diversität reinbringen: mehr digitale Skills, mehr Frauen, aber auch andere Kulturen», erklärt Voser. Und obwohl das Gremium verjüngt werden soll, wurde soeben der 68-jährige Gunnar Brock aufgenommen.

Der Schwede gilt als Vertreter der Investor AB – und das lässt bei Beobachtern die Alarmglocken läuten. Denn in den 30 Jahren seit der Fusion der schwedischen Asea mit der schweizerischen BBC gab es, wie der frühere CEO Jürgen Dormann einst im BILANZ-Interview erzählte, immer wieder Versuche, «die Firma unter schwedische Flagge zu bringen». Nun steht im elfköpfigen Board der einzige Schweizer Voser gleich drei Schweden gegenüber, davon sind zwei Wallenberg-Vertreter. «Für solche Rivalitäten haben wir heute keinen Platz. Wir sind als Konzern global aufgestellt», sagt Voser zwar. «Wer mir mit so was kommt, wird von mir das Richtige zu hören bekommen.» Doch manche fürchten, dass das schwedisch-schweizerische Tauziehen erneut beginnt und zusätzliche Spannungen in den gebeutelten Konzern bringt.

So viel ist sicher: Die turbulenten Zeiten bei ABB werden so schnell nicht zu Ende gehen. Peter Voser wird sich noch manches Mal eine derartige Ruhe wie bei der Generalversammlung wünschen.

So viel ist sicher: Die turbulenten Zeiten bei ABB werden so schnell nicht zu Ende gehen. Peter Voser wird sich noch manches Mal eine derartige Ruhe wie bei der Generalversammlung wünschen.

Werbung

Über die Autoren

Stv. Chefredaktor bei BILANZ und ein versierter Kenner der Wirtschaftswelt.

Über die Autoren

Stv. Chefredaktor bei BILANZ und ein versierter Kenner der Wirtschaftswelt.

Werbung