Guten Tag,

Grosse Pharmaunternehmen setzen bei Übernahmen auf kleine Schritte

Kleinere Übernahmen und eine disziplinierte Preisgestaltung erweisen sich für eine grössere Zahl von Unternehmen als erhebliche Vorteile.

Werbung

Von David Wainer

Die grossen Pharmaunternehmen sind auf der Suche nach Biotech-Firmen, verhalten sich dabei jedoch zurückhaltend.

Die Transaktionsvolumina sind geringer, die Bewertungen angemessen, und Käufer ziehen sich aus Mega-Deals zurück, wenn Verkäufer zu hohe Preisforderungen stellen.

Diese Zurückhaltung ist – paradoxerweise – eine gute Nachricht für die Biotech-Branche. Mehr Unternehmen haben die Chance auf eine Übernahme, eine vielfältigere Gruppe von Aktionären kann früher aussteigen, und das Kapital zirkuliert durch das gesamte Ökosystem, anstatt sich an einem Ort anzuhäufen.

Es ist nicht ungewöhnlich, dass die grossen Pharmaunternehmen Dutzende Milliarden Dollar für ein Biotech-Unternehmen zahlen. In diesem Jahr ist das bisher noch nicht geschehen.

Stattdessen ist die Branche auf dem besten Weg zu einem Rekord bei sogenannten «Bolt-ons»: mittelgrosse Transaktionen, die typischerweise im niedrigen einstelligen Milliardenbereich liegen. Das erklärt, warum Biotech-Aktien auch nach einer Rallye im Jahr 2025 weiterhin eine Outperformance erzielen.

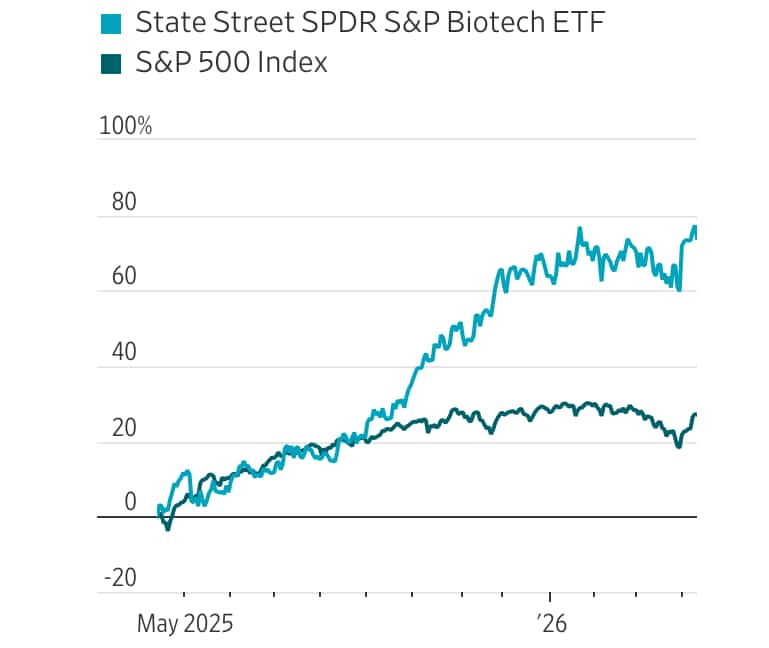

Der SPDR S&P Biotech ETF ist in diesem Jahr um etwa 6 % gestiegen, während der S&P 500 leicht im Minus liegt. Dies folgt auf ein Jahr 2025, in dem Biotech den Gesamtmarkt um rund 20 Prozentpunkte übertraf. Angesichts der unstillbaren Nachfrage der Pharmaindustrie nach Auffüllung ihrer Pipeline sowie der soliden Bewertungen im Biotech-Sektor gibt es guten Grund zu der Annahme, dass sowohl die Transaktionsaktivität als auch die Kursgewinne bei Biotech-Aktien anhalten können.

Biotech-Boom

Vor nicht allzu langer Zeit gingen Pharmaunternehmen auf Risiko und massive Deals machten den Grossteil des Transaktionsvolumens aus. Das bisher umsatzstärkste Jahr für M&A im Biopharma-Bereich, 2019, wurde von zwei Megafusionen angeführt: der 63-Milliarden-Dollar-Übernahme von Allergan durch AbbVie und der 74-Milliarden-Dollar-Übernahme von Celgene durch Bristol Myers Squibb. In jüngerer Zeit zahlte Pfizer im Jahr 2023 43 Milliarden US-Dollar für das auf Krebsmedikamente spezialisierte Biotech-Unternehmen Seagen.

Diese Blockbuster-Deals werden fast immer von Unternehmen getrieben, die versuchen, die massiven Lücken zu schliessen, die durch auslaufende Patente entstehen. Doch die Ergebnisse waren bestenfalls durchwachsen.

Bristol Myers und Pfizer, die Käufer hinter zwei dieser grossen Übernahmen, haben beide schlechter abgeschnitten als die Pharmabranche insgesamt und kämpfen weiterhin mit Umsatzdruck.

Fusionen und Übernahmen im Biopharma-Sektor

Grosse Deals stehen zwar weiterhin zur Debatte, doch die Pharmabranche hat deutlich signalisiert, dass sie es vorzieht, ihre Investitionen auf eine Kombination kleinerer Transaktionen zu verteilen. Für die Biotech-Branche ist dieser Wandel ein Glücksfall.

«Er schafft ein Klima der Innovation und steigert den Wert kleinerer und mittelgrosser Biotech-Unternehmen, anstatt ein Klima der Branchenkonsolidierung zu fördern, das auf Grösse und Effizienz ausgerichtet ist», sagt Sanjiv Talwar, Portfoliomanager für den Gesundheitssektor bei Alger.

Werbung

Mit dem BILANZ Jahresabo Premium erhalten Sie dank der Kooperation mit dem The Wall Street Journal 12 Monate Zugriff auf alle Artikel auf wsj.com.

Kein Unternehmen verkörpert diese Dynamik besser als Merck. Keytruda, sein Blockbuster-Medikament für die Krebsimmuntherapie, erzielte 2025 einen Umsatz von fast 32 Milliarden US-Dollar – fast die Hälfte des Gesamtumsatzes des Unternehmens.

Doch die wichtigsten Patente laufen 2028 aus. Daher ist Merck verzweifelt auf der Suche nach Übernahmekandidaten. Merck ist offen für den Kauf grosser Unternehmen, geht dabei aber diszipliniert vor.

Anfang dieses Jahres führte das Unternehmen Gespräche über die Übernahme von Revolution Medicines, einem Krebs-Biotech-Unternehmen, das rund 30 Milliarden US-Dollar hätte einbringen können. Die beiden konnten sich nicht auf einen Preis einigen, und die Gespräche scheiterten. Berichten zufolge zog sich das Unternehmen auch von Seagen zurück, bevor Pfizer das Unternehmen aufkaufte.

Anstelle von Grossdeals hat Merck eine Reihe von Zukäufen getätigt: Im Juli letzten Jahres gab das Unternehmen 10 Milliarden US-Dollar für den Entwickler von Lungenmedikamenten Verona Pharma aus, im November 9.2 Milliarden US-Dollar für den Entwickler von antiviralen Medikamenten Cidara Therapeutics und vor einigen Wochen etwa 6 Milliarden US-Dollar für den Entwickler von Leukämie-Medikamenten Terns Pharmaceuticals. Die Anleger begrüssen diese Strategie: Die Merck-Aktie ist in den letzten sechs Monaten um 41 % gestiegen.

Werbung

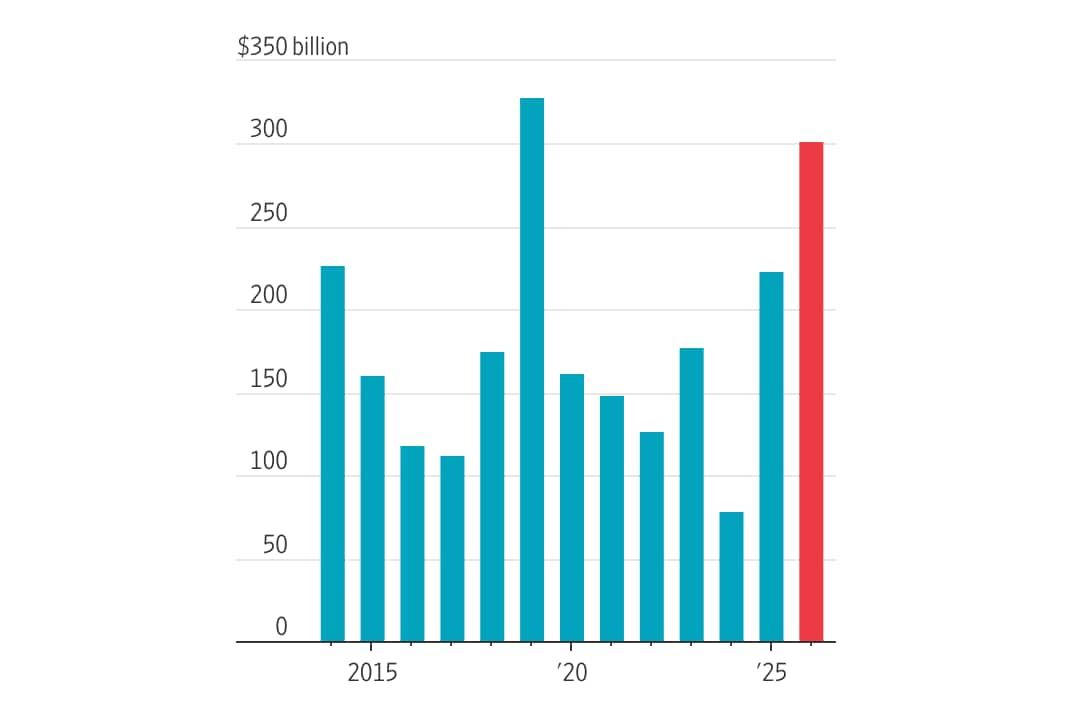

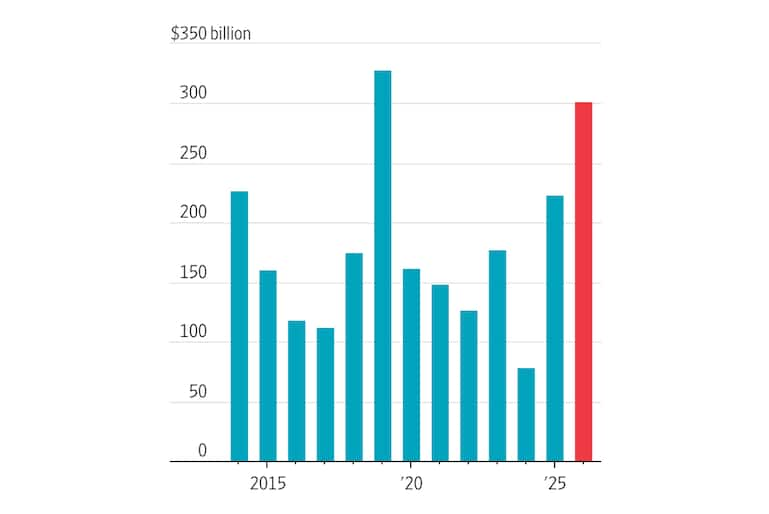

Das gilt nicht nur für Merck. Bis zum 7. April wurden laut Stifel 19 Transaktionen im Wert von 1 Milliarde US-Dollar oder mehr angekündigt. Allerdings belief sich keine dieser Transaktionen auf mehr als 10 Milliarden US-Dollar. Die Anzahl der Transaktionen reicht bereits an viele ganze Jahre heran und lässt 2026 auf einen annualisierten Rekord von 72 solchen Transaktionen zusteuern – mehr als doppelt so viele wie im letzten Jahr.

Das Gesamtvolumen in Dollar ist auf dem besten Weg, dieses Jahr zum zweitaktivsten Jahr für M&A im Biopharma-Bereich in der Geschichte zu machen, nur knapp hinter 2019, wie Tim Opler von Stifel feststellt.

Bemerkenswert ist, dass sechs dieser 19 Transaktionen von nur zwei Unternehmen stammten: Gilead Sciences und Eli Lilly, die sich auf Krebs, Autoimmunerkrankungen und Schlafstörungen erstrecken.

Beide gehören zufällig zu den Unternehmen, die am wenigsten von kurzfristigen Patentabläufen betroffen sind. Dies gibt ihnen die Freiheit, längerfristig zu denken und kleinere Einsätze auf Unternehmen zu setzen, deren Ertrag sich möglicherweise nicht sofort einstellt. Das geschieht, anstatt zu versuchen, Einnahmen zu ersetzen, die gerade wegfallen.

Zwei Faktoren deuten darauf hin, dass die Transaktionswelle noch weiter anhalten wird. Die Pharmaindustrie muss weiter kaufen. Von den rund 700 Milliarden US-Dollar Jahresumsatz, die die 14 grössten Pharmaunternehmen der Welt erwirtschaften, wird laut der Investmentbank Needham fast die Hälfte bis 2031 dem Patentablauf unterliegen.

Werbung

Und die Branche kann es sich leisten: Sie verfügt über mehr als 650 Milliarden US-Dollar an M&A-Kapazität, die Stifel als «komfortabel» bezeichnet. Dies entspricht der verfügbaren Verschuldungskapazität, während die Bilanzen auf soliden Beinen bleiben.

Die Pharmaindustrie zahlt dafür auch nicht überhöhte Preise. Nach Angaben von Goldman Sachs ist der Medianpreis, der bei diesen Transaktionen gezahlt wird, auf etwa das Siebenfache des prognostizierten Umsatzes des Zielunternehmens im Jahr nach Bekanntgabe der Transaktion gesunken. Das liegt deutlich unter dem etwa 11-fachen, das von 2007 bis 2023 typisch war. Mit anderen Worten: Dies ist kein überhitzter Markt.

Für Investoren könnte die Lehre daraus lauten, dass das beste Umfeld für Biotech nicht das mit den grössten Transaktionen ist. Es ist das mit den meisten davon.

Schreiben Sie david.wainer@wsj.com

Übersetzt aus dem Englischen von der BILANZ Redaktion.

Mehr Artikel vom The Wall Street Journal eingeordnet von der BILANZ finden Sie hier.

Über die Autoren

Über die Autoren

Werbung