Guten Tag,

Die Diktatur als Retter

In der Not werfen sich Schweizer Traditionsfirmen gerne Investoren aus totalitären Staaten an den Hals. Worauf man sich eingelassen hat, merkt man oft erst später.

Werbung

Nur nicht mit den Amerikanern – Hariolf Kottmann verbarg nicht, dass er erleichtert war, den unbequemen Grossaktionär White Tale aus New York los zu sein. «No clue» – keine Ahnung – habe der angriffige Investor von Clariant gehabt, urteilte der CEO an der Jahresmedienkonferenz. «Die Firma wäre tot gewesen», hatte er in einem Interview mit der «Basler Zeitung» zu bedenken gegeben. Doch er konnte dieses selbst beschworene Ende abwenden, weil er einen weissen Ritter fand – aus Saudi-Arabien.

Lange hatte es so ausgesehen, als ob es anders kommen würde. Für die Generalversammlung vom 19. März 2018 war der Showdown mit den Amerikanern angekündigt – der aktivistische Investor, der 25 Prozent der Clariant-Aktien unter seiner Kontrolle hatte, forderte gewichtige Wechsel im Verwaltungsrat. Den von Kottmann mit viel medialem Getöse angekündigten Zusammenschluss mit dem US-Unternehmen Huntsman hatte White Tale im Zusammenspiel mit weiteren Investoren bereits zerschossen. Der CEO von Clariant stand mit dem Rücken zur Wand.

Lange hatte es so ausgesehen, als ob es anders kommen würde. Für die Generalversammlung vom 19. März 2018 war der Showdown mit den Amerikanern angekündigt – der aktivistische Investor, der 25 Prozent der Clariant-Aktien unter seiner Kontrolle hatte, forderte gewichtige Wechsel im Verwaltungsrat. Den von Kottmann mit viel medialem Getöse angekündigten Zusammenschluss mit dem US-Unternehmen Huntsman hatte White Tale im Zusammenspiel mit weiteren Investoren bereits zerschossen. Der CEO von Clariant stand mit dem Rücken zur Wand.

Retter aus Saudi-Arabien

Ein Retter musste her – nicht zuletzt aus Eigeninteresse. Und Kottmann wusste auch, wo er einen finden würde: im heissen Wüstensand von Dubai. Dort fand Ende November ein Kongress des Petrochemieverbandes statt. Der Hauptredner stammte aus dem nahen Saudi-Arabien und war ein alter Bekannter: Yousef Al-Benyan, Chef der Saudi Basic Industries Corporation (Sabic), mit der Clariant seit langem ein Joint Venture betreibt.

In Dubai bereitete Kottmann den Boden, um den unbequemen US-Investor auszutauschen. Denn bald darauf sollte Sabic an White Tale herantreten mit dem Vorschlag, das 25-Prozent-Paket zu übernehmen. Die Credit Suisse wurde als Investmentbank engagiert, am 25. Januar war der Deal perfekt – die Saudis waren neuer Grossaktionär, die Amerikaner um schätzungsweise 700 Millionen Dollar reicher, und Hariolf Kottmann hatte seine Stellung gesichert.

Fortan hockt der bestimmende Aktionär beim Unternehmen aus Muttenz BL also in Riad. Die Saudis hätten wichtige Zugeständnisse gemacht, betont Kottmann. Etwa dass Clariant eine Firma mit Sitz in der Schweiz bleibe, mit eigener Konzernleitung und «einem soliden Mass an Eigenständigkeit». Keinesfalls wolle Sabic Clariant zu 100 Prozent übernehmen.

Fortan hockt der bestimmende Aktionär beim Unternehmen aus Muttenz BL also in Riad. Die Saudis hätten wichtige Zugeständnisse gemacht, betont Kottmann. Etwa dass Clariant eine Firma mit Sitz in der Schweiz bleibe, mit eigener Konzernleitung und «einem soliden Mass an Eigenständigkeit». Keinesfalls wolle Sabic Clariant zu 100 Prozent übernehmen.

Bedeutender Handshake

Ein verbindliches schriftliches Agreement gibt es dazu nicht. Es gibt laut dem Clariant-CEO aber einen «Letter of Intent» und einen «Handshake». Grund für Zweifel – im Pressecommuniqué hatte Sabic nur geschrieben, eine vollständige Übernahme sei «derzeit» nicht geplant – bestehe nicht: «Yousef Al-Benyan ist eine sehr vertrauenswürdige Person. Und ein Handshake bedeutet diesem Gentleman etwas», so Kottmann.

Sabic selber liess wissen, der Kauf von Clariant sei ein Meilenstein in der Strategie, Weltmarktführer bei Chemikalien zu werden. Diese Strategie ist von ganz oben verordnet. Der neue saudische Machthaber Mohammed bin Salman hat in seiner «Vision 2030» die Petrochemie zur Schlüsselindustrie bestimmt.

Werbung

Sabic-Einstieg nicht immer ein Segen

Auch wenn unter ihm vermehrt demokratische Blüten im Land zu sehen sind – saudische Frauen dürfen nun beispielsweise selber ein Auto steuern –, ist die absolute Monarchie doch weit weg vom Bild, das man im demokratischen Westen von einem Rechtsstaat hat. So geht die Regierung mit grosser Härte gegen oppositionelle politische oder religiöse Minderheiten vor, berichtet wird von willkürlichen Verhaftungen, ja gar von Folter. Ob ein Staatsfonds aus einem solchen Land wirklich ein guter Ersatz ist für den Investor aus den USA – immerhin ein Land mit jahrhundertealter Demokratie, einer freien Wirtschaft und einer funktionierenden Börsenaufsicht –, bleibt fraglich.

Klar ist: Auch ohne Vollübernahme sind die Saudis fortan bei Clariant der Taktgeber und die Firma damit einer von vielen Steinen auf dem Spielbrett der dortigen Machthaber. Nicht immer war der Einstieg von Sabic zudem industriell ein Segen: Das Wirken bei der 2007 gekauften GE Plastics gilt bis heute als Fiasko, die Einbindung gelang nur schleppend, Wachstumschancen wurden verpasst.

Das habe damit zu tun gehabt, dass Sabic GE Plastics voll gekauft und ein eigenes Management installiert habe, so Kottmann. Genau das aber hätten die Saudis bei Clariant eben nicht vor.

Das habe damit zu tun gehabt, dass Sabic GE Plastics voll gekauft und ein eigenes Management installiert habe, so Kottmann. Genau das aber hätten die Saudis bei Clariant eben nicht vor.

Werbung

Ernüchterung bei Syngenta

Wie schnell Ernüchterung eintreten kann, muss eine andere Schweizer Traditionsfirma derzeit bitter erfahren: der Agrochemiekonzern Syngenta, der 2016 von den Chinesen übernommen wurde. Auch hier suchte man einen Retter: Der verhasste US-Konkurrent Monsanto drängte auf einen Zusammenschluss. «Nur nicht mit denen», lautete das Motto der Basler, zugleich konnte man den Aktionären Fusionsgewinne doch nicht vorenthalten. Da kam die Barofferte von ChemChina in Höhe von 43 Milliarden Dollar gerade recht. Doch: «Syngenta bleibt Syngenta», betonten die Schweizer Chefs.

Als Garant für die Eigenständigkeit wurde eine Gruppe unabhängiger Verwaltungsräte unter der Führung des bisherigen Präsidenten Michel Demaré gebildet. Er höchstpersönlich sollte für die Wahrung der Schweizer Interessen einstehen. Der Honeymoon dauerte keine zwei Jahre, wie sich jüngst zeigte: Kurz vor Weihnachten überraschte Syngenta mit der Meldung, Michel Demaré ziehe sich per sofort zurück. «Ein Rücktritt ohne Ansage und ohne grosse Verabschiedungsszene», wunderte sich die «Basler Zeitung».

Als Garant für die Eigenständigkeit wurde eine Gruppe unabhängiger Verwaltungsräte unter der Führung des bisherigen Präsidenten Michel Demaré gebildet. Er höchstpersönlich sollte für die Wahrung der Schweizer Interessen einstehen. Der Honeymoon dauerte keine zwei Jahre, wie sich jüngst zeigte: Kurz vor Weihnachten überraschte Syngenta mit der Meldung, Michel Demaré ziehe sich per sofort zurück. «Ein Rücktritt ohne Ansage und ohne grosse Verabschiedungsszene», wunderte sich die «Basler Zeitung».

Neuer leitender unabhängiger Verwaltungsrat wird Jürg Witmer. Hintergrund des Abgangs soll das extrem verschlechterte Verhältnis von Demaré und Chem-China-Chef Ren Jianxin sein, wie Insider berichten. Streitpunkt seien vor allem Fragen der Refinanzierung des Megadeals, heisst es aus dem Umfeld Demarés. Offenbar hat der teure Cash-Deal die Chinesen finanziell an die Grenzen gebracht, und sie streben nun an, einen schönen Teil des Geldes von Syngenta selber zurückzuholen. Dies zum Beispiel mit sehr hohen Dividendenzahlungen. Demaré soll, so ein Vertrauter, gar eine «Aushöhlung» von Syngenta befürchtet haben.

Werbung

Verkrampft

Wie weit diese Pläne gediehen sind, ist unklar. Doch den Schweizern dürfte zunehmend bewusst werden, dass das freundliche Lächeln im Gesicht der Chinesen nicht bedeutet, dass diese nicht genau wüssten, wer Herr im Hause ist.

Vor diesem Hintergrund wird Witmers Aufgabe nicht einfach werden. Zwischen Demaré und Chairman Ren habe auch die Chemie nicht gestimmt; mit Witmer, der in seiner langen Karriere von Roche bis Givaudan über 30 Jahre Erfahrung im Umgang mit Chinesen hat, könnte die Diskussion möglicherweise etwas entkrampft werden, meinen Eingeweihte. Ob er sich auf die Länge den Bestrebungen des Besitzers besser entgegenstellen kann, bleibt aber abzuwarten.

Vor diesem Hintergrund wird Witmers Aufgabe nicht einfach werden. Zwischen Demaré und Chairman Ren habe auch die Chemie nicht gestimmt; mit Witmer, der in seiner langen Karriere von Roche bis Givaudan über 30 Jahre Erfahrung im Umgang mit Chinesen hat, könnte die Diskussion möglicherweise etwas entkrampft werden, meinen Eingeweihte. Ob er sich auf die Länge den Bestrebungen des Besitzers besser entgegenstellen kann, bleibt aber abzuwarten.

HNA in der Kritik

Auch einer anderen Schweizer Firma, die sich an Chinesen verkauft hat, dürfte erst jetzt dämmern, mit wem sie sich eingelassen hat. HNA heisst die chinesische Beteiligungsgesellschaft, die sich 2016 den Bordverpflegungskonzern Gategroup einverleibte. Ein guter Deal, zumindest für den damaligen Gategroup-Präsidenten Andreas Schmid, dem das Geschäft 13 Millionen Franken brachte.

Derzeit finden sich in der Presse fast täglich negative Berichte zu HNA, die auch Grossaktionär von europäischen Konzernen wie der Deutschen Bank ist. Von undurchsichtigen Besitzverhältnissen ist die Rede, von grossen Geldproblemen, von Schulden – allein im laufenden Quartal muss der Konzern Verbindlichkeiten von rund zehn Milliarden Dollar zurückzahlen.

Kritik wird abgeschmettert: HNA-Verwaltungsrat Jian Wang sieht in den Presseberichten nichts anderes als «Angriffe reaktionärer Kräfte, die dem Aufstieg Chinas entgegenwirken», ja mehr noch: «Eine grosse Verschwörung gegen das Zentralkomitee der Kommunistischen Partei.»

Wirtschaft ist in China eben immer auch politisch. Eine Demokratie ist die wachsende Wirtschaftsmacht bei weitem nicht, davon zeugt die bis heute drangsalierte politische Opposition.

Derzeit finden sich in der Presse fast täglich negative Berichte zu HNA, die auch Grossaktionär von europäischen Konzernen wie der Deutschen Bank ist. Von undurchsichtigen Besitzverhältnissen ist die Rede, von grossen Geldproblemen, von Schulden – allein im laufenden Quartal muss der Konzern Verbindlichkeiten von rund zehn Milliarden Dollar zurückzahlen.

Kritik wird abgeschmettert: HNA-Verwaltungsrat Jian Wang sieht in den Presseberichten nichts anderes als «Angriffe reaktionärer Kräfte, die dem Aufstieg Chinas entgegenwirken», ja mehr noch: «Eine grosse Verschwörung gegen das Zentralkomitee der Kommunistischen Partei.»

Wirtschaft ist in China eben immer auch politisch. Eine Demokratie ist die wachsende Wirtschaftsmacht bei weitem nicht, davon zeugt die bis heute drangsalierte politische Opposition.

Werbung

Teure Hilfe beim Staatsfonds von Katar

Auch in Katar suchen Schweizer gerne mal nach Rettung, in einem Staat also, der weltweit zu den zehn schlimmsten Ländern für Erwerbstätige zählt. Wanderarbeiter werden fast wie Leibeigene gehalten, Arbeiter können gegen ihren Willen festgehalten werden.

Als die CS im Zuge der Finanzkrise 2008 in Kapitalnot geriet, suchte sie Hilfe beim Staatsfonds von Katar. Unter dem damaligen CEO Brady Dougan hatte die Bank gute Kundenkontakte zum Emirat aufgebaut, die in der Not aktiviert wurden: Die Katarer kauften sich mit Milliarden ein. Noch immer ist die Qatar Holding mit 15,91 Prozent (4,94 Prozent in Aktien und 10,97 in Kaufrechten) grösster CS-Aktionär.

Als die CS im Zuge der Finanzkrise 2008 in Kapitalnot geriet, suchte sie Hilfe beim Staatsfonds von Katar. Unter dem damaligen CEO Brady Dougan hatte die Bank gute Kundenkontakte zum Emirat aufgebaut, die in der Not aktiviert wurden: Die Katarer kauften sich mit Milliarden ein. Noch immer ist die Qatar Holding mit 15,91 Prozent (4,94 Prozent in Aktien und 10,97 in Kaufrechten) grösster CS-Aktionär.

Der Staatsfonds liess sich die Hilfe üppig vergolden: Bis zu 9,5 Prozent Zins musste die CS über die Jahre bezahlen. Jassim Bin Hamad Al Thani, Vertreter der Qatar Holding im VR, hat sich kaum je zu Wort gemeldet. Seit 2017 sind die Katarer nicht mehr im VR vertreten. In den letzten zehn Jahren haben sie mehrere Milliarden an Zinsen eingesackt, was die von ihnen gerettete Bank auf lange Sicht auch schwächte – die unterkapitalisierte Bank hätte dieses Geld sehr gut anders gebrauchen können.

Liberales Aktien- und Übernahmerecht

Politisch ist das Thema umstritten. Während die Abwehrmassnahmen gegen Investoren aus umstrittenen Staaten wie China oder Arabien zuletzt vielerorts verstärkt wurden, ist die Schweiz mit ihrem liberalen Aktien- und Übernahmerecht weiterhin ein offenes Tor. Gerade liberale Politiker halten dies auch für richtig: «Ein Eigentümer muss grundsätzlich die Freiheit haben, seine Anteile zu verkaufen. Es darf dem Staat dabei keine Rolle spielen, ob ihm ein Investor sympathisch ist oder nicht», sagt FDP-Ständerat Andrea Caroni: «Mir als Liberalem ist die Vorstellung, dass staatliche Stellen Firmenverkäufe nach diffusen Kriterien verhindern können sollen, ein Graus – klar ausgewiesene Fälle der nationalen Sicherheit vorbehalten.»

Werbung

Der St. Galler Rechtsprofessor Andreas Binder, spezialisiert auf Corporate Governance, hält diese Haltung für etwas naiv. Er ist der Meinung, dass das Schweizer Übernahmerecht heute zu aktionärsfreundlich sei. Das Beispiel von Syngenta zeige die Problematik: «Es kann nicht im Interesse eines intelligenten liberalen Systems sein, dass ein Unternehmen verstaatlicht wird – und erst noch von einem Staat, der mit seiner totalitären Ausrichtung reichlich weit weg ist vom westlichen Verständnis», sagt Binder.

SVP-Nationalrat Hans-Ueli Vogt hält die Offenheit der Schweizer Wirtschaft zwar grundsätzlich für richtig, doch auch er sieht Grenzen: «Es darf uns nicht gleichgültig sein, wenn Schweizer Firmen von Staaten aufgekauft werden, mit denen der Bundesrat auf aussenpolitischer Ebene in einem kritischen Diskurs steht.»

SVP-Nationalrat Hans-Ueli Vogt hält die Offenheit der Schweizer Wirtschaft zwar grundsätzlich für richtig, doch auch er sieht Grenzen: «Es darf uns nicht gleichgültig sein, wenn Schweizer Firmen von Staaten aufgekauft werden, mit denen der Bundesrat auf aussenpolitischer Ebene in einem kritischen Diskurs steht.»

Support erhält er aus der entgegengesetzten politischen Ecke. «Die Chinesen sind Neokolonialisten», sagt SP-Nationalrätin Jacqueline Badran, «nur dass heute nicht mehr mit der Ritterrüstung, sondern mit viel Geld in den Kampf gezogen wird.» Dasselbe gelte für die Fonds aus arabischen Staaten, die mit unbegrenzten Mitteln einheimische Anleger wie Pensionskassen aus dem Aktionariat verdrängen: «Da findet ein regelrechtes Crowding-out statt.» Für bedenklich hält Badran auch die Tendenz der Chinesen, in Grundinfrastruktur wie Häfen oder Energie anzulegen, «weil sie sich dort Monopolrenten sichern können». Zudem legten sie in Schlüsseltechnologien an, wo Oligopole bestehen wie im Beispiel von Syngenta.

Werbung

Abwehrmassnahmen im Ausland

Doch der Bundesrat sieht wenig Handlungsbedarf. Hans-Ueli Vogt hat letztes Jahr im Nationalrat zwei Anfragen zu chinesischen Investoren eingereicht. «Offenheit gegenüber Investitionen aus dem Ausland bedeutet für den Bundesrat, dass private Investoren grundsätzlich frei sein sollten, an wen sie ihre Anteile am betreffenden Unternehmen verkaufen», so die Antwort der Landesregierung vom November 2017.

Im Ausland ist die Haltung deutlich restriktiver. So hat sich die deutsche Bundesregierung letztes Jahr mehr Macht zugeschanzt, um Auslandübernahmen zu unterbinden. Derzeit wird auf europäischer Ebene an einer gemeinsamen Lösung gearbeitet. Aufgeschreckt wurde Brüssel nicht zuletzt durch den Kauf wichtiger Infrastruktur in eher schwächeren EU-Mitgliedsländern: So gehört heute der Hafen von Piräus den Chinesen. Derzeit haben zwölf EU-Staaten, darunter die Schweizer Nachbarn Deutschland, Frankreich, Italien und Österreich, Mechanismen für das sogenannte Screening von Auslandinvestitionen. Die USA haben mit dem Committee on Foreign Investment (CFIUS) schon seit Jahren eine Institution, die Investitionen aus dem Ausland screent.

Im Ausland ist die Haltung deutlich restriktiver. So hat sich die deutsche Bundesregierung letztes Jahr mehr Macht zugeschanzt, um Auslandübernahmen zu unterbinden. Derzeit wird auf europäischer Ebene an einer gemeinsamen Lösung gearbeitet. Aufgeschreckt wurde Brüssel nicht zuletzt durch den Kauf wichtiger Infrastruktur in eher schwächeren EU-Mitgliedsländern: So gehört heute der Hafen von Piräus den Chinesen. Derzeit haben zwölf EU-Staaten, darunter die Schweizer Nachbarn Deutschland, Frankreich, Italien und Österreich, Mechanismen für das sogenannte Screening von Auslandinvestitionen. Die USA haben mit dem Committee on Foreign Investment (CFIUS) schon seit Jahren eine Institution, die Investitionen aus dem Ausland screent.

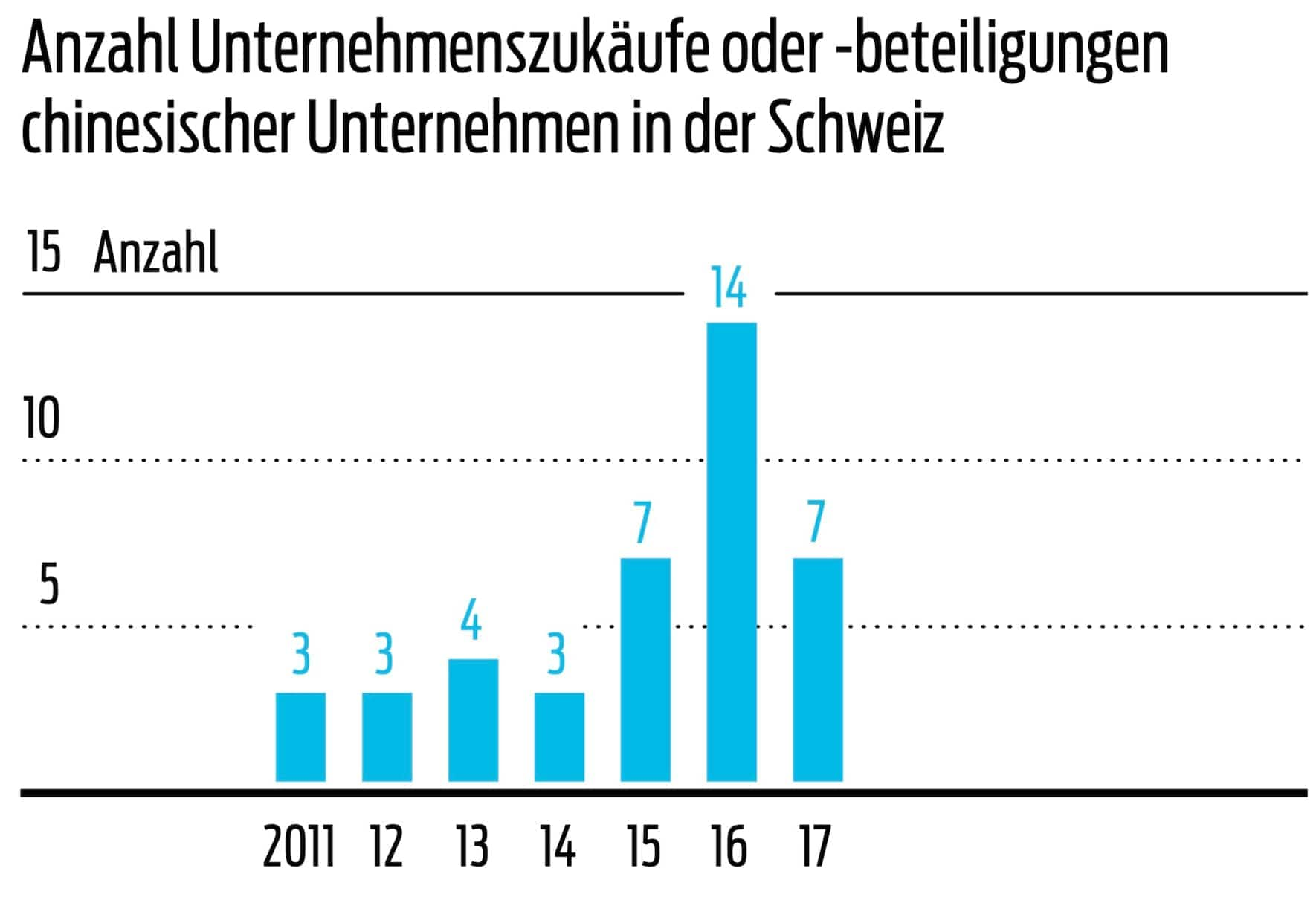

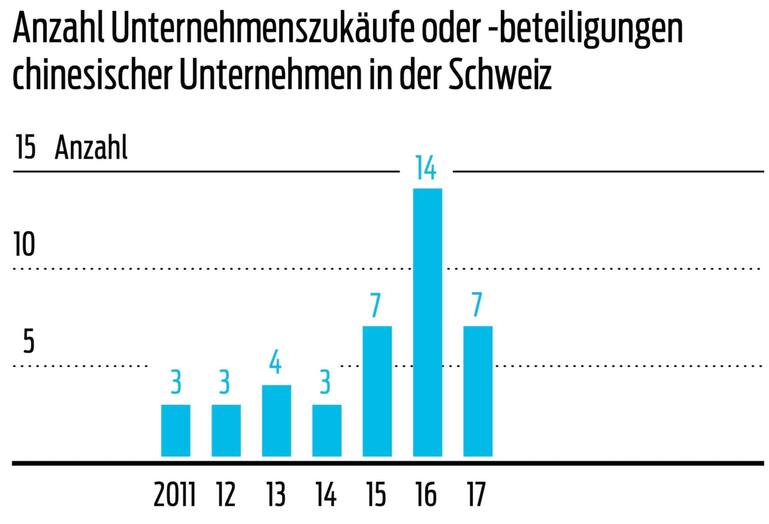

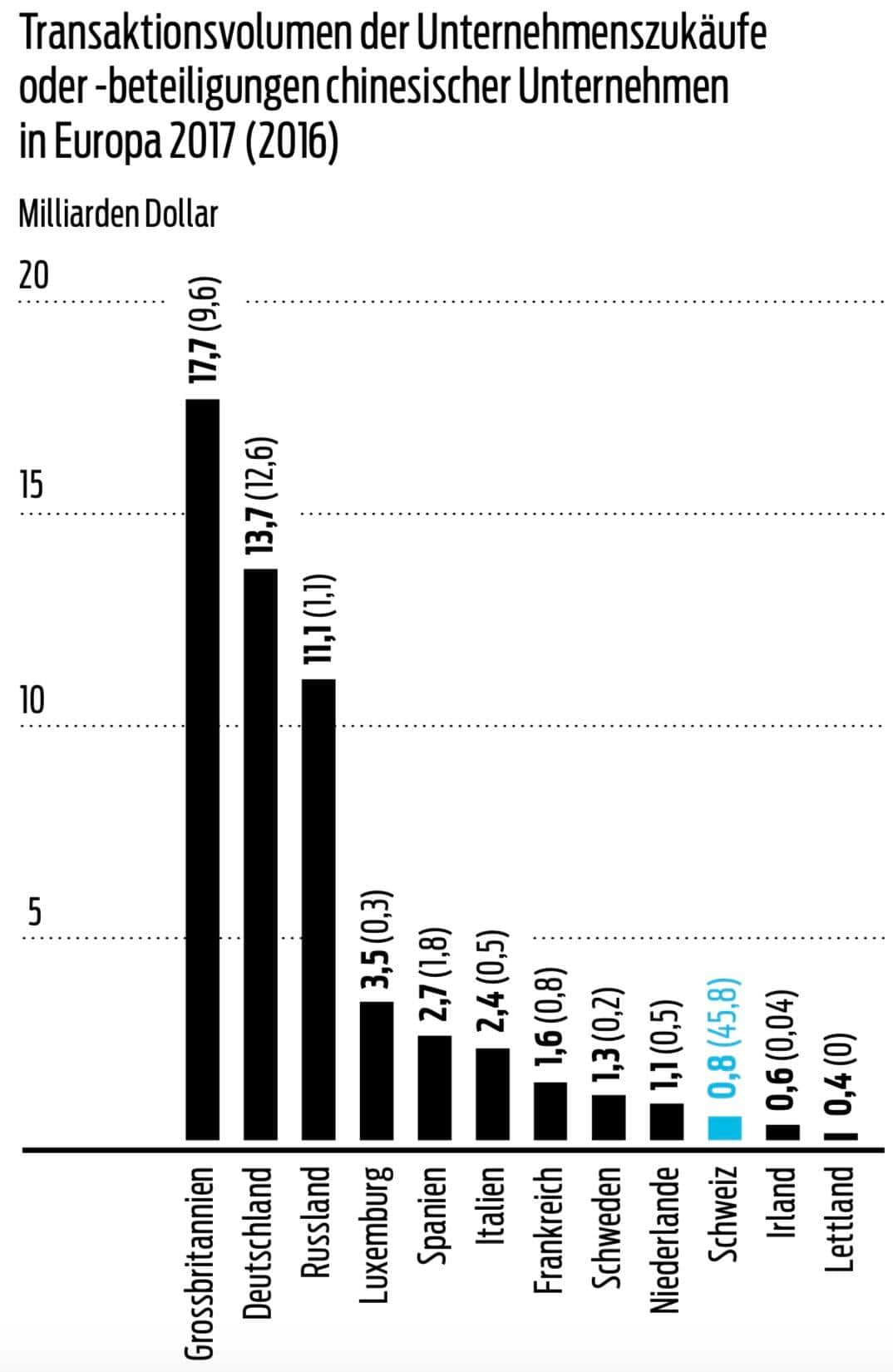

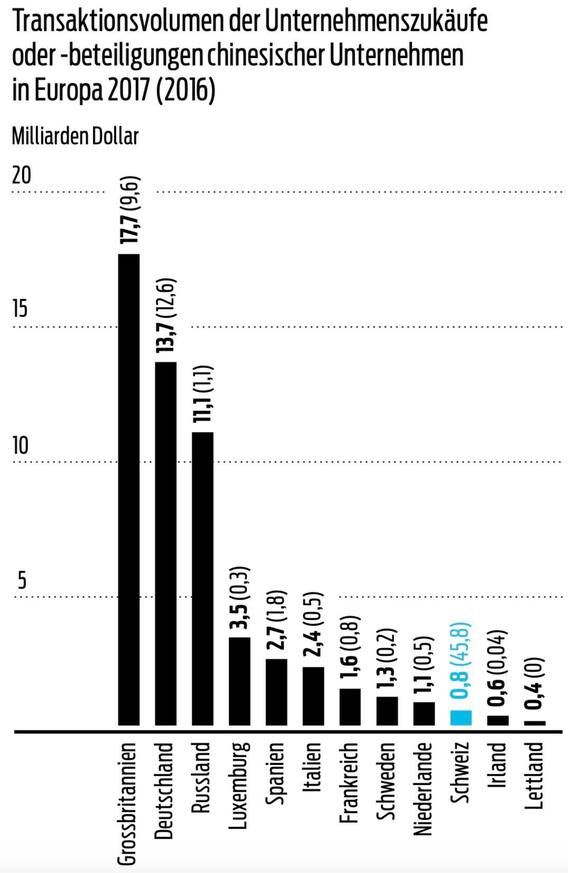

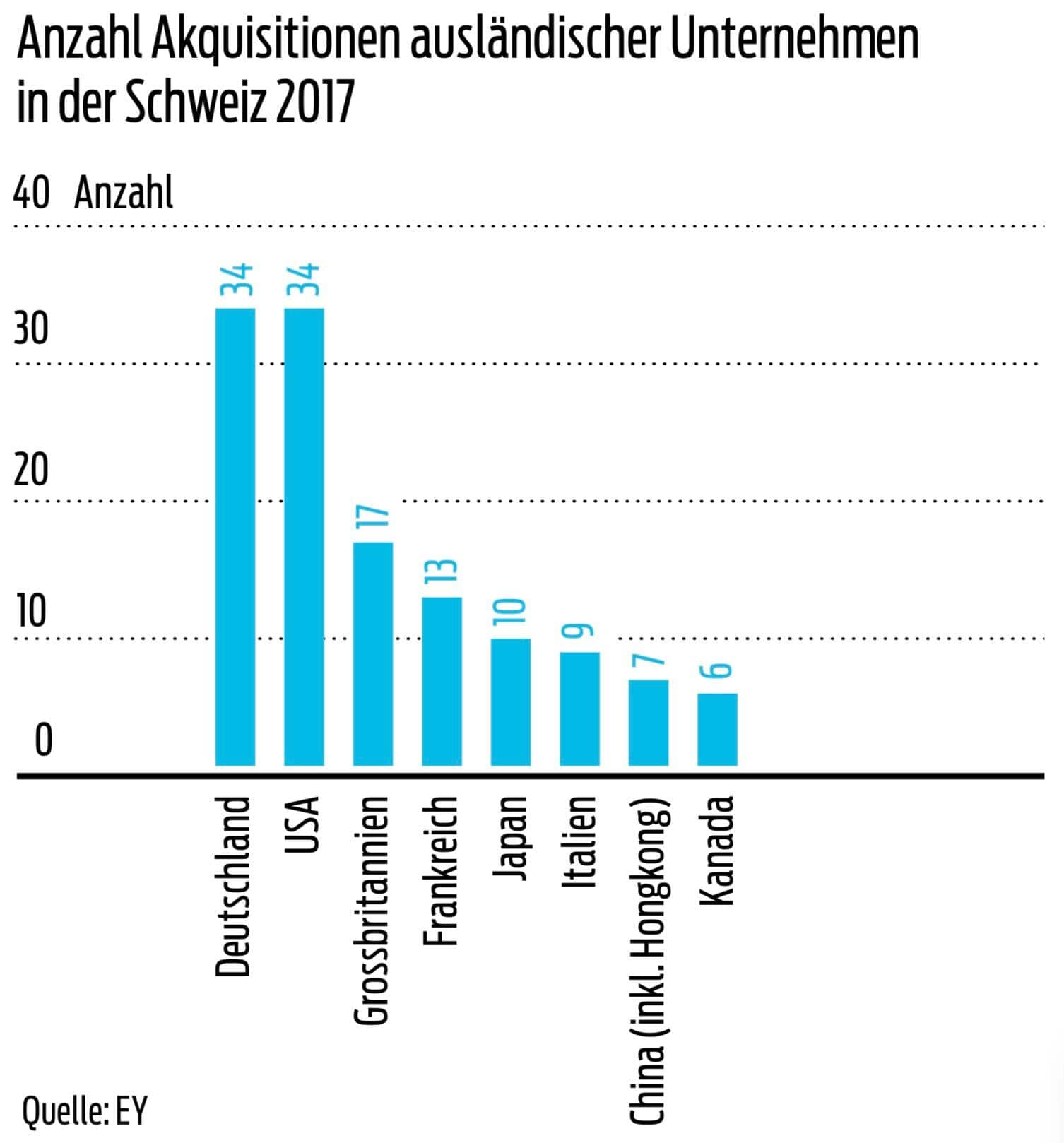

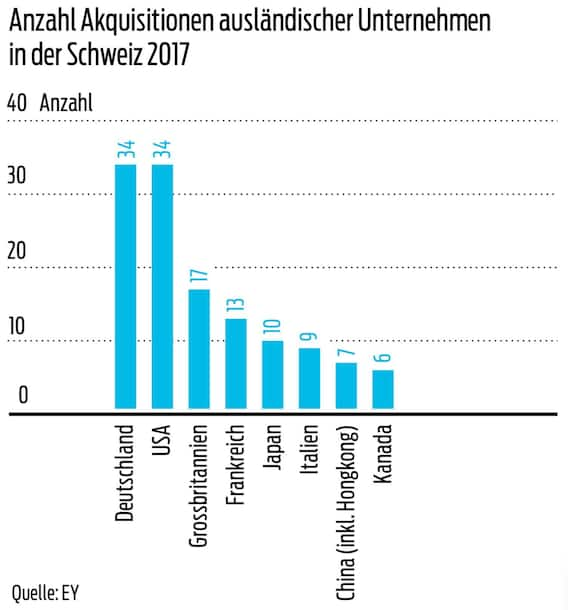

Derweil geht in der Schweiz der Ausverkauf weiter, wie eine Studie von EY zeigt. Acht Schweizer Firmen wurden seit Anfang 2017 von Chinesen gekauft, zuletzt der Schuhhersteller Bally. Gut möglich, dass dies erst der Anfang ist, denn die Chinesen gelten als willkommene Investoren. «Noch vor wenigen Jahren hiess es: Nur keine Chinesen. Man gefährdete mitunter sogar sein Mandat mit solchen Vorschlägen», sagt Ronald Sauser, Head M&A bei EY. «Doch heute werde ich oft aufgefordert, auch chinesische Namen auf die Liste zu setzen.» Grund: «Chinesische Investoren haben den Ruf, gute Preise zu zahlen und das Management an der langen Leine zu lassen», so Sauser. «Ob dieser Nichteinmischungspakt auch auf lange Frist eingehalten wird, ist heute schwer abzuschätzen.»

Werbung

Viele der Investitionen seien erst in den letzten zwei, drei Jahren erfolgt, es fehle daher noch etwas an Erfahrungen über längere Zeit. Klar sei, dass China als zweitgrösste Volkswirtschaft der Welt weiter ein Treiber bleiben werde. Derzeit werden in der Weltwirtschaft die Karten neu gemischt. An vorderster Front mitspielen dürften auch die arabischen Staaten, die ihre Abhängigkeit vom Öl durch Investitionen in westlichen Topunternehmen mindern wollen.

Geopolitische Spielchen

Die offene Schweiz mit ihrer grossen Zahl von Weltkonzernen und einer führenden Position in vielen Schlüsseltechnologien dürfte im Fokus dieser geopolitischen Wirtschaftsspielchen bleiben. Laut HSG-Professor Binder muss sich die Schweiz grundsätzlich der Frage stellen, was die Rolle einer Publikumsgesellschaft heute sein soll.

Befragungen in der Schweizer Bevölkerung hätten gezeigt, dass rund 90 Prozent der Meinung sind, dass grosse Unternehmen wie Nestlé oder Novartis auch eine Verantwortung der Gesellschaft gegenüber hätten. Und wenn dies zutreffe, müsste diese Verantwortung naturgemäss alle Entscheidungsträger in der Publikumsgesellschaft erfassen – Management, Verwaltungsrat und Aktionariat. Wie diese Verantwortung bezüglich der Rolle der Aktionäre auszusehen habe, sei heute aber weder politisch geklärt noch gesetzlich geregelt.

Werbung

Damit bleibt in der Schweiz ein Feld, auf dem sich Staatsfonds und Investoren aus zweifelhaften Staaten ungehindert ausbreiten können. Das grosse Wirtschaftsmonopoly hat wohl erst begonnen.

Dieser Text erschien in der März-Ausgabe 03/2018 der BILANZ.

Über die Autoren

Über die Autoren

Werbung