Guten Tag,

App die Post: Vier Smartphone-Banken stechen hervor

Geldgeschäfte mit der App zu erledigen, ist günstig und hat Unterhaltungswert. Letzte fehlende Produkte werden derzeit eingeführt.

Gen Z treibt das Smartphone-Banking voran. Und ist denn auch die Zielgruppe von Yuh.

PRWerbung

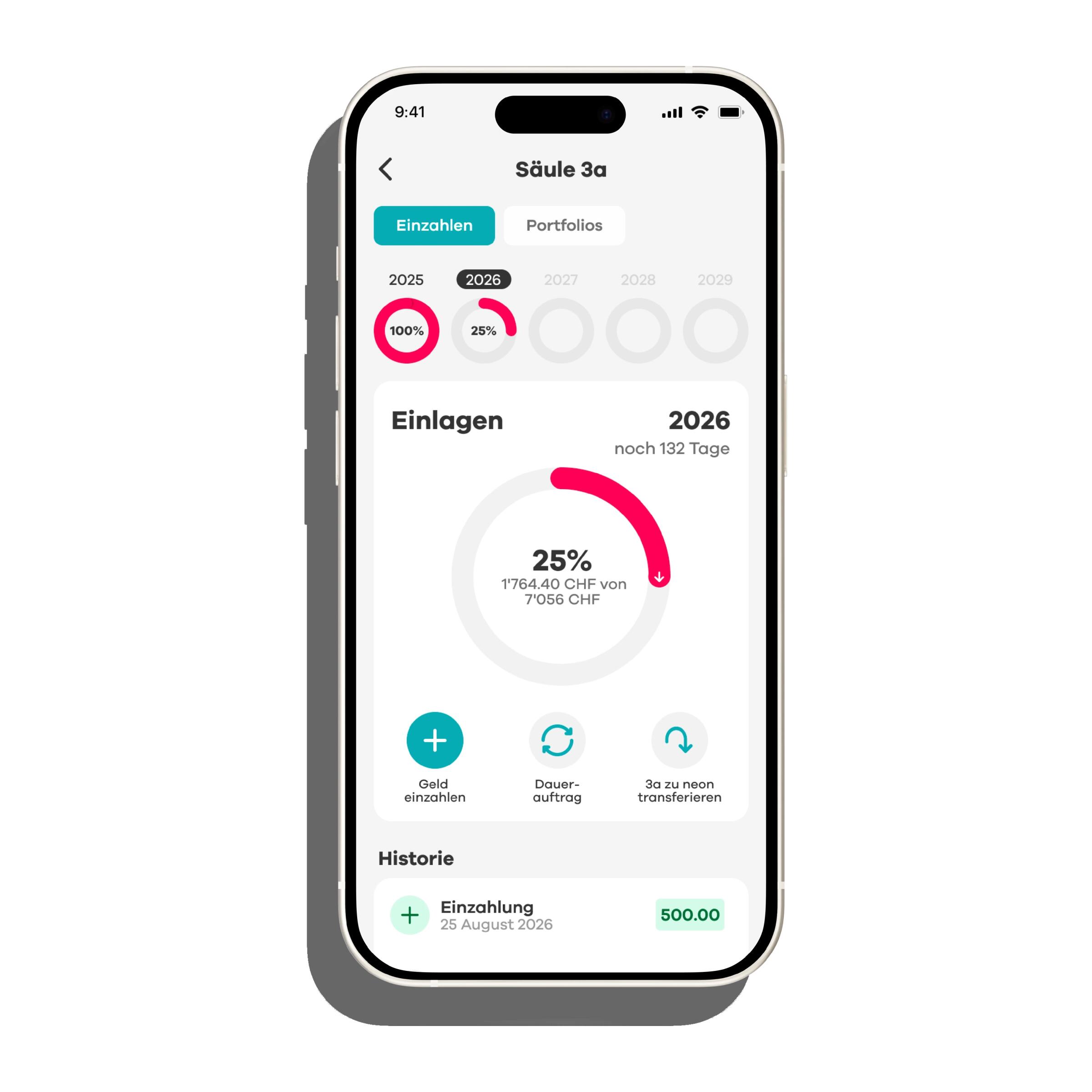

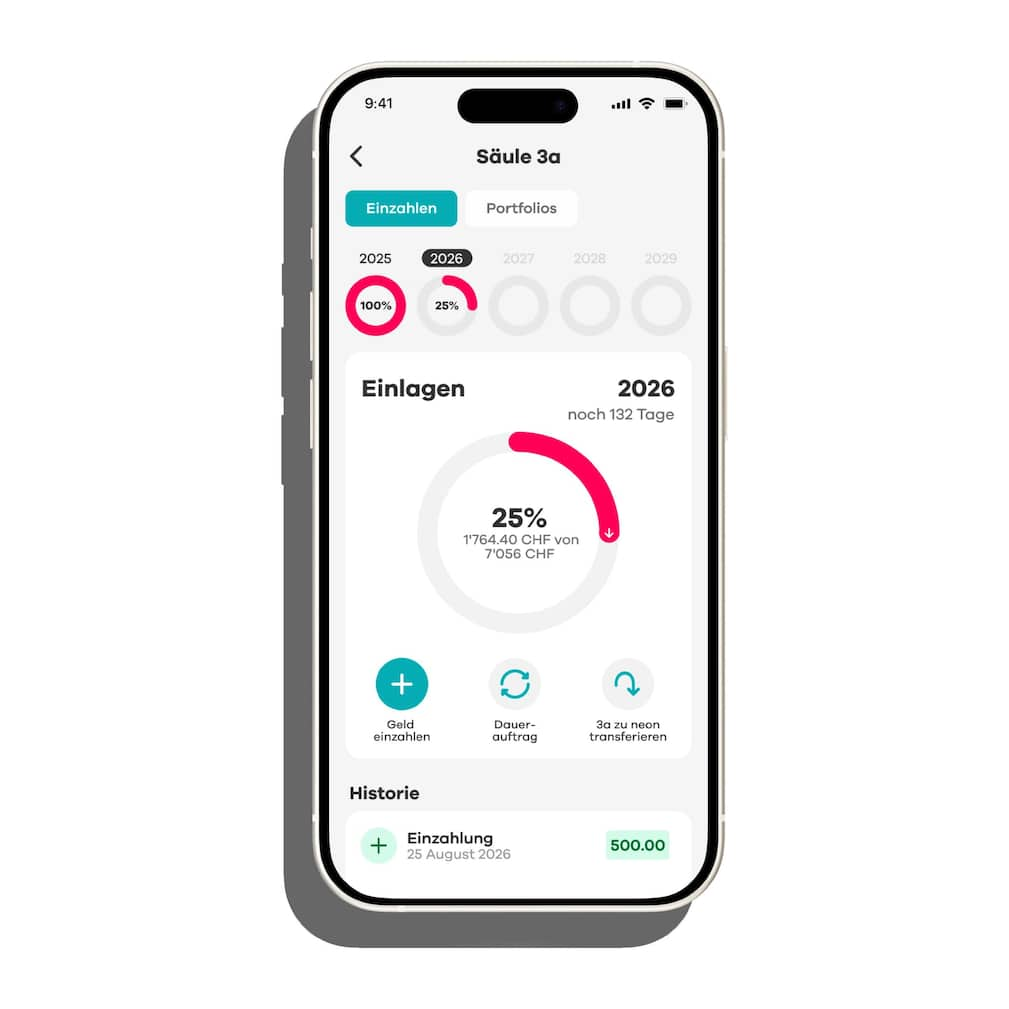

Als Julius Kirscheneder 2017 gemeinsam mit drei Kollegen die Digitalbank Neon gründete, notierten sie mögliche Dienstleistungen, die ihr neues Unternehmen eines Tages anbieten sollte, auf einem Zettel. In den vergangenen Jahren wurden die Pläne nach und nach realisiert. Vor zwei Jahren kam Neon Invest dazu, im Vorjahr kostenlose Sparpläne. Einer der letzten Punkte wird jetzt abgehakt: Mitte November führt die Neobank ein Säule-3a-Produkt ein. Ein zehnköpfiges Team hat das Projekt in einem halben Jahr umgesetzt. Mit ein paar Klicks in der App können Kunden dann in die steuerbegünstigte Vorsorge investieren. Bis auf Kredite und Hypotheken werden damit die gängigsten Bankdienstleistungen angeboten. «Wir wollen die digitale Alltagsbank der Schweizer werden», sagt Kirscheneder. Die Vision wird zunehmend zur Realität.

Smartphone-Banken wie Neon sind in den vergangenen Jahren zu vollwertigen Anbietern herangereift. Zunehmend werden die modernen, leichtfüssigen und vor allem kostengünstigen Spieler für traditionelle Banken zur ernst zu nehmenden Konkurrenz. 245’000 Kunden hat Neon bereits, in nicht allzu ferner Zukunft sollen es 300’000 sein. Diese Hürde hat Konkurrent Yuh bereits im Vorjahr übersprungen; in fünf Jahren werden für den Heimatmarkt 700’000 bis 800’000 Kunden anvisiert. Eine Million Schweizer sollen bereits jetzt schon Kunden von Revolut sein.

Der Start der Neobanken in der Schweiz erfolgte im internationalen Vergleich spät. Direktbanken, die dank Internet ohne Filialen auskamen, haben sich nie durchgesetzt. Revolut tauchte in der Schweiz 2017 auf. Im Dezember 2018 richtete das britische Start-up bei der CS ein Korrespondenzkonto ein und wurde von der Schweizer Kundschaft vor allem für den Geldwechsel genutzt. Neon wurde 2017 gegründet, der offizielle Launch erfolgte Anfang 2019. «Gemeinsam mit Revolut haben wir dem Schweizer Bankenbeton die ersten Risse zugefügt», erinnert sich Kirscheneder. Im Mai 2021 betrat Yuh als Joint Venture von Swissquote und Postfinance den Markt. Alpian gab den Startschuss im Oktober 2022. Plötzlich verfügte die Schweiz über ein grosses Angebot an Digitalbanken.

Alpian unterscheidet sich nicht nur durch den weniger bunten Auftritt von der Konkurrenz.

PR

Alpian unterscheidet sich nicht nur durch den weniger bunten Auftritt von der Konkurrenz.

PRDer Platzhirsch kommt aus dem Ausland. «Mit aktuell über einer Million Privatkunden gehört die Schweiz zu unseren strategisch wichtigsten Märkten in Europa», sagt Revolut-Kommunikationsmanager Felix Spies. Revolut bringt als eines der erfolgreichsten Fintechs der Welt jede Menge Firepower mit. Das in London stationierte, profitable Unternehmen investiert in den nächsten fünf Jahren 11,5 Milliarden Dollar in die Expansion. 100 Millionen Kunden sind als Ziel für 2027 gesetzt.

Werbung

In der Schweiz verfügt Revolut über eine Vertriebsbewilligung, jedoch über keine volle Banklizenz. Das bringt für Kunden vor allem im Zahlungsverkehr Nachteile mit sich. «Für Firmen ist es fast unmöglich, einem Revolut-Kunden Geld zu überweisen», sagt Ralf Beyeler. Er ist beim Vergleichsdienst Moneyland.ch Experte für Neobanken. Das sei «eine gewaltige Einschränkung» und vor allem bei automatisierten Zahlungen, wie sie etwa für Lohnzahlungen verwendet werden, «ein Riesenproblem». Als Ersatz für ein traditionelles Konto sei Revolut «unbrauchbar». Ob sich das Fintech um eine vollwertige Banklizenz bemüht, verrät man nicht.

Revolut – der Global Player

Gegründet: 2015, in der Schweiz seit 2017 aktiv

Anzahl Kunden: über 1 Million (CH)

Mitarbeiter: zweistellig

Verwaltetes Vermögen: CH nicht ausgewiesen, global 30 Milliarden Pfund

Eigene Banklizenz: nein

Profitabel: seit 2021

Angebot: sparen, investieren und zahlen – innovativ

Spezialität: Tagesgeldfunktion mit täglicher Zinsauszahlung

Spassfaktor: mittel

Kosten: Basisversion ohne Monatsgebühr

Kosten bei Kartenzahlungen im Ausland: nicht mehr unter den Top 3

Zielgruppe: breit

Revolut ist in der Schweiz unter den Neobanken Pionier und Platzhirsch. Mangels Banklizenz kann man das klassische Konto nicht ersetzen, dabei sind die Produkte sehr innovativ.

Laut Spies nutzt ein sehr grosser Teil der Schweizer Kunden Revolut mindestens einmal im Monat. Dies vor allem für alltägliche Zahlungen und auf Reisen. Moneyland.ch hat sich die Kosten für eine durchschnittliche Nutzung von Debitkarten im In- und Ausland angeschaut. Dabei lag Revolut erstmals nicht mehr im Spitzentrio. Radicant, Alpian und der britische Anbieter Wise sind hier Kostenführer. «Wer nur eine Karte für die Zahlungen im Ausland sucht, bekommt mit Wise ein besseres Angebot.» Zudem habe Revolut – anders als Wise – «einen sehr schlechten bis nicht existierenden Kundendienst».

Werbung

Die Schrillsten

Der grösste Schweizer Player ist Yuh. 350’000 Kunden haben dem seit 2024 profitablen Fintech inzwischen mehr als drei Milliarden Franken anvertraut. Yuh bedient sich der Banklizenz von Swissquote: Alle Bank- und Finanzdienstleistungen der Yuh-App werden von Swissquote bereitgestellt. Der etablierte Onlinebroker hat Postfinance deren 50-prozentigen Anteil an Yuh im Juli abgekauft und ist nun alleiniger Eigentümer. Der langjährige Yuh-CEO Markus Schwab wird 2026 zur Berner Kantonalbank wechseln, ein neuer Chef wird demnächst präsentiert. Yuh ist die schrillste und sichtbarste Schweizer Neobank. Das hat seinen Grund: «Yuh ist ganz klar auf junge Kunden ausgerichtet», sagt Beyeler. Yuh lancierte besonders früh Trading-Angebote. Für die Gen Z, die noch nicht über grosse Einkommen verfügt, wird als Spezialität auch das Fractional Share Trading angeboten. Dabei werden Bruchstücke von Aktien verkauft. Das Minimalinvestment liegt bei gerade einmal zehn Franken.

Yuh ist der grösste Schweizer Player.

PR

Yuh ist der grösste Schweizer Player.

PRDass eine Neobank wie Yuh auf junge User fokussiert ist, kommt nicht von ungefähr. Je jünger, desto unverzichtbarer ist das Smartphone im Alltag. Welche Vorzüge eine Bankfiliale im Vergleich zu einer App bringen könnte, erschliesst sich der Gen Z nicht. Die ältere Generation hingegen sorgt sich bei Banken, die nicht betreten werden können, um ihr Geld, besonders grössere Summen werden ungern zu Smartphone-Banken transferiert.

Werbung

Yuh – die Jugendlichen

Gegründet: 2021

Anzahl Kunden: rund 350’000

Mitarbeiter: rund 100

Verwaltetes Vermögen: mehr als drei Milliarden Franken

Eigene Banklizenz: nein, über Swissquote

Profitabel: seit dem Vorjahr

Angebot: breit. Sparen, investieren und zahlen. Eigene 3a-Lösung

Spezialität: Es können auch Bruchteile von Aktien gekauft werden

Spassfaktor: gross

Kosten: Gratis-Konto, keine Depotgebühr, der Kauf von Aktien und ETFs kostet 0,5% pro Trade. Kostenlose ETF-Sparpläne

Kosten bei Kartenzahlungen im Ausland: unter Neobanken im Mittelfeld

Zielgruppe: Gen Z

Yuh befindet sich seit dem Sommer ganz im Besitz von Swissquote. Ist ein Onlinebroker Eigentümer, schlägt das auf die Ausrichtung durch. So hat Yuh das Trading besonders früh etabliert. Es können selbst Bruchteile von Aktien gehandelt werden. Die Expansion ins Ausland ist geplant.

Der potenzielle Markt für Schweizer Neobanken umfasst laut Yuh-Chef Schwab derzeit 2,5 bis 3 Millionen Menschen. So viele Schweizer nutzen das Smartphone, um zumindest Teile ihrer Finanzgeschäfte zu erledigen. In den nächsten fünf Jahren sollen es seiner Prognose nach vier Millionen sein. Bei der Entscheidung, ob traditionelle oder Smartphone-Bank, gilt nicht ein Entweder-oder, sondern vielmehr ein Sowohl-als-auch. Ein Konto ist auf dem Smartphone in wenigen Minuten eröffnet. Auch weil die Konten in der Basisversion gratis sind, werden Digitalbanken häufig parallel genutzt. Dies, um die bessere Lösung zu finden oder sich einzelne attraktive Bausteine herauszupicken. «Nur noch die wenigsten haben heute eine einzige Bankbeziehung», so Markus Schwab.

Um wettbewerbsfähig zu sein, haben sich die Angebote mittlerweile stärker angeglichen. «Bei den traditionellen Angeboten sind die Unterschiede trotz Verbesserungen immer noch klar sichtbar, bei den Neobanken muss man schon mehr auf die Details schauen, um die Unterschiede zu sehen», sagt Julius Kirscheneder. Dennoch gibt es jeweils die eine oder andere Spezialität. Neon bietet etwa digitale Partnerkonten an. Hier können sich etwa WG-Kollegen zur Bezahlung von Miete und Nebenkosten ein Konto teilen. Dinge wirklich zu verbessern und Kunden nicht von oben herab zu behandeln, sei laut Kirscheneder Teil der DNA: «Wir begegnen Menschen auf Augenhöhe und sehen sie nicht als Geldsäckel, das in die Filiale läuft.»

Werbung

Neons Ziel ist es, zur digitalen Alltagsbank zu werden.

PR

Neons Ziel ist es, zur digitalen Alltagsbank zu werden.

PRNeon arbeitet mit der Banklizenz und Infrastruktur der Hypothekarbank Lenzburg, die als Erste und Einzige das Open Banking in der Schweiz anbietet. «Ohne die gäbe es uns so nicht», sagt Kirscheneder. Anders als Yuh hat Neon keinen finanzkräftigen Eigentümer im Hintergrund, sondern finanziert sich wie ein klassisches Start-up über Venture Capital. Bisher hat Neon bei Kunden und Investoren 35 Millionen eingesammelt. «Wir haben immer sehr haushalten müssen, weil wir eben unabhängig waren.» Die Marketingausgaben waren im Vergleich zur Konkurrenz limitierter, das Wachstum fand daher mit etwas angezogener Handbremse statt.

Neon – Alltagsbank 2.0

Gegründet: 2017, aktiv seit 2019

Anzahl Kunden: rund 245’000

Mitarbeiter: rund 60

Verwaltetes Vermögen: 1,6 Milliarden Franken

Eigene Banklizenz: nein, über Hypothekarbank Lenzburg

Profitabel: für 2025 geplant

Angebot: sparen, investieren und zahlen. Seit November eigene 3a-Lösung. 285 Aktien und 135 ETFs und Krypto-ETPs

Spezialität: Partnerkonten

Spassfaktor: gross

Kosten: Karte und Konto ohne Monatsgebühren, keine Depotgebühr, beim Kauf von Schweizer Aktien und ETFs 0,5% Gebühr, von internationalen Aktien 1%. Gratis-ETF-Sparpläne

Kosten bei Kartenzahlungen im Ausland: bei Neobanken unter den Top 5

Zielgruppe: Gesamtmarkt, eher Gen X und Gen Y als Gen Z

Neon hat keinen grossen Eigentümer im Hintergrund und so weniger Geld für Marketing. Die Innovationskraft des Start-ups ist gross, die Kosten sind fair.

Mitte November wird das Säule-3a-Produkt eingeführt. Damit ist das Portfolio schon sehr weit ausgebaut.

PR

Mitte November wird das Säule-3a-Produkt eingeführt. Damit ist das Portfolio schon sehr weit ausgebaut.

PRLeisten können sich die Neobanken Gratisangebote wegen der tieferen Kosten. «Die veraltete Systemlandschaft, die ganzen Filialen, die Menge an Menschen pro Nutzer oder Kundin, die traditionelle Banken schultern müssen, belasten uns nicht», erklärt Kirscheneder. Trotz der tiefen Kosten ist es ein Skalengeschäft. Markus Schwab schätzt, dass man langfristig eine halbe Million Kunden braucht, um das Geschäft profitabel betreiben zu können.

Werbung

Von solche Zahlen ist man bei Alpian mit 25’000 Kunden weit entfernt. Doch der Anbieter aus Genf unterscheidet sich auch sonst von der digitalen Konkurrenz. So verfügt Alpian über eine eigene Banklizenz. Statt knalliger Farben dominiert stylisches Schwarz. Anders als bei Yuh, Neon und Revolut werden Kunden hier gesiezt. Alpian hat auch weniger die Gen Z und Einkaufstouristen im Visier, sondern bemüht sich um die Mass Affluents, also die Gruppe der wohlhabenden Verbraucher mit einem liquiden Nettovermögen zwischen 100’000 und einer Million Franken. «Wir bieten exklusive Funktionen, die man sonst nur bei Privatbanken erhält», sagt Alpian-Chef Gianmarco Bonaita. Das Segment werde von Retail- wie von Privatbanken nur unzureichend bedient. Geködert wird Schön und Reich mit einem breiten Angebot. Besonders gut komme das kostenlose Multiwährungskonto mit einer IBAN an. Bei Zahlungen im Ausland zählt Alpian zu den günstigsten Anbietern.

Das Start-up Alpian verfügt über eine eigene Banklizenz.

PR

Das Start-up Alpian verfügt über eine eigene Banklizenz.

PRDas Alleinstellungsmerkmal liegt aber in der Vermögensverwaltung. Ab 2000 Franken kann man in eine ETF-Auswahl investieren. Ab 10’000 ist Guided Advisory mit massgeschneiderten Empfehlungen möglich. Ab 30’000 übernimmt Alpian auf Wunsch die Verwaltung komplett. Bei allem liegen die Kosten bei 0,75 Prozent. Bei Alpian kommt man der klassischen Bankfiliale unter den Smartphone-Banken am nächsten: Bei Bedarf kann sich der Kunde per Videocalls mit Vermögensberatern austauschen. In Kürze wird mit Blackrock/Lemania ein 3a-Produkt auf den Markt gebracht. «Die dritte Säule passt gut zu Alpian. Sie ist von der Positionierung her ein Vermögensverwalter», sagt Beyeler.

Werbung

Millionen verbrannt

Als klassisches Start-up verbrennt Alpian noch viel Geld. Allein im Vorjahr waren es fast 30 Millionen. «Der Break-even im operativen Geschäft ist innerhalb der typischen Skalierungsphase von fünf bis sieben Jahren geplant, also frühestens 2029», sagt CEO Bonaita. Bis dahin wird Alpian vom Eigentümer mit Geld versorgt: Das Start-up befindet sich im Besitz von Fideuram – Intesa Sanpaolo Private Banking, die wiederum zur grössten italienischen Bank, Intesa Sanpaolo, gehört. Dort sieht man Alpian als strategisches Investment.

Alpian – klein, aber fein

Gegründet: 2019, Start Oktober 2022

Anzahl Kunden: rund 25’000

Mitarbeiter: 111

Verwaltetes Vermögen: 200 Millionen Franken

Eigene Banklizenz: ja

Profitabel: frühestens 2029

Angebot: sparen, investieren und zahlen. Eigene 3a-Lösung

Spezialität: diskretionäre Vermögensverwaltung, Säule 3a

Spassfaktor: mittel

Kosten: Gratis-Konto, keine Depotgebühr, 0,75% für Vermögensverwaltung

Kosten bei Kartenzahlungen im Ausland: einer der günstigsten Anbieter

Zielgruppe: Mass Affluents

Der Genfer Anbieter hat es auf die Mass Affluents abgesehen, also jene mit einem Nettovermögen zwischen 100’000 und einer Million. Der Fokus liegt auf der Vermögensverwaltung. In Videocalls bekommen Alpian-Kunden sogar Berater zu Gesicht. Anders als bei Yuh, Neon und Revolut werden die Kunden mit «Sie» angesprochen.

Bei allen Anbietern sind Bareinlagen bis zu 100’000 Franken durch die Einlagensicherung geschützt. Aktien und Fonds sind nie Teil der Konkursmasse der Bank.

Pleiten kommen vor. Flow Bank ging im Vorjahr in Konkurs, Radicant steht zum Verkauf. Der eine oder andere Spieler könnte noch verschwinden. «Es hängt ein bisschen davon ab, wie es im traditionellen Bereich weitergeht. Aber selbst wenn die Angebote stärker werden, bleibt trotzdem genug Platz für zwei oder drei starke Neobanken», prognostiziert Kirscheneder.

Werbung

Die traditionellen Banken schlafen nicht. Mittlerweile bieten etwa ZKB, UBS und Valiant Konten ohne Monatsgebühren mit kostenlosen Debitkarten an. Um junge Kunden zu gewinnen, wird man kreativ. Die ZKB lässt junge Erwachsene freitags und samstags nach 19 Uhr gratis im ZVV-Netz fahren oder druckt kostenlos die Diplom- oder Semesterarbeit. Mit Frankly ist die ZKB in der Säule 3a modern unterwegs.

Angst vor den Smartphone-Banken ist auch bei der UBS nicht zu spüren. Sie sieht sich in der Schweiz als «die digital führende Bank». Nicht nur biete man Kunden ein Digitalangebot zum gleichen Preis wie Neobanken, zusätzlich erhalten sie auch Zugang zur gesamten UBS-Welt. Die Mobile-Banking-App sei ein zentrales Tool, das Kunden im Schnitt dreimal die Woche nutzen. Im Wealth-Management-Bereich liegt die Mobile Adoption weit über 50 Prozent. Die Neobanken haben einiges in Bewegung gebracht. Das Tempo bleibt hoch.

Erich Gerbl

Relevante Themen

Werbung