Guten Tag,

Watchfinder-Kauf: Finanziell marginal, strategisch materiell

Mit dem Kauf von Watchfinder steigt Richemont ins Geschäft mit Uhren aus zweiter Hand ein. Es ist ein Deal von grosser Tragweite – für Richemont wie die ganze Industrie.

Werbung

Seit Jahren schaut die Schweizer Uhrenindustrie zu, wie dank dem Internet ein neuer Multi-Milliarden-Markt entstanden ist. Die Rede ist vom Geschäft mit Uhren aus zweiter Hand, die online eine ganz heisse Ware sind. Während Rolex, Omega und Co. mit neuen Uhren pro Jahr gut 20 Milliarden Franken umsetzen, ist der Secondhand-Markt laut Schätzungen – genaue Zahlen kennt niemand – 10 bis 15 Mal so gross. Will heissen: Dritte machen mit gebrauchten Schweizer Uhren Umsätze zwischen 200 und 300 Milliarden Dollar. Und die Uhrenbranche bleibt passiv.

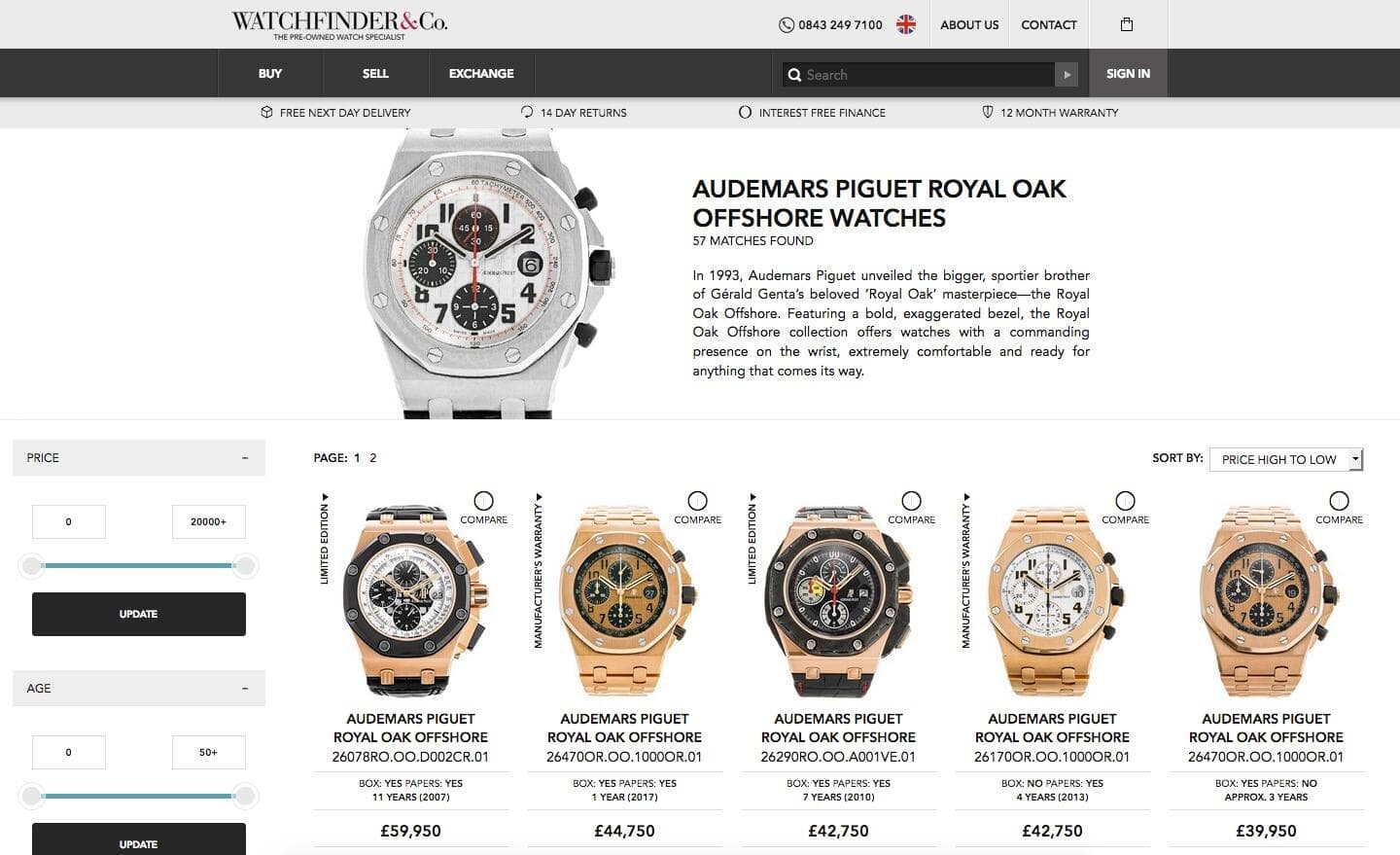

Bis jetzt: Der Luxusgüterkonzern Richemont kauft die kleine, aber feine britische Uhren-Plattform Watchfinder. Sie kauft und verkauft Uhren diverser Schweizer Luxusmarken über das Netz und in sieben stationären Läden in Grossbritannien – vorwiegend in London. Zudem betreibt sie eine spezialisierte Uhren-Werkstatt, in der qualifizierte Uhrmacher Service-Arbeiten durchführen.

Watchfinder setzt aktuell umgerechnet rund 160 Millionen Franken um, hat 200 Angestellte und arbeitet seit Jahren profitabel. Gemäss den jüngsten Daten im britischen Handelsregister lag die operative Marge bei knapp 6 Prozent – und damit ähnlich hoch wie bei Händlern, die neue Uhren verkaufen. Watchfinder hat den Umsatz in den letzten vier Jahren verdreifacht. So liest sich eine Erfolgsgeschichte.

Finanziell marginal, strategisch materiell

Richemont-Patron Johann Rupert möchte sie nun fortsetzen. Wie viel er dafür auf den Tisch gelegt hat, kommuniziert er nicht. Er hat mit den Watchfinder-Aktionären Stillschweigen vereinbart. Es dürfte sich um einen tiefen zweistelligen Millionenbetrag handelt – plus minus 20 Millionen Franken. Richemont sagt einzig, der Deal habe «keinen materiellen Einfluss» auf die Finanzen der Gruppe.

Durchaus materiellen Einfluss allerdings hat der Deal auf die Strategie der Gruppe. Finanziell mag der Deal klein sein. Dennoch ist er von grosser Tragweite – für Richemont wie die ganze Industrie.

Erstens, weil mit Richemont erstmals ein relevanter Player im Uhren-Business die Bedeutung des Secondhand-Marktes erkennt und darin eine tragende Rolle spielen will. Bislang haben einzig François-Henry Bennahmias von Audemars Piguet, Jean-Claude Biver von Hublot, Zenith und TAG Heuer sowie Rolf Studer von Oris erste zaghafte Versuche in dem Geschäft unternommen. Aber alle offline und auf ganz kleiner Flamme. Gelingt es Richemont – und davon ist auszugehen – Watchfinder in den nächsten Jahren international zu etablieren, könnten die Genfer Plattformen wie «Chrono24», «Watchbox», «Tourneau» (Teil von Bucherer) oder «Chronext» Paroli bieten und damit wenigsten einen Teil der Wertschöpfung zurück in die Schweizer Industrie holen.

Werbung

Synergien mit YNAP

Zweitens eröffnen sich Richemont mit dem Deal interessante Möglichkeiten im Online-Geschäft. Die Genfer besitzen mit Yoox Net-a-Porter nicht nur den grössten Online-Shop für Luxusgüter, sondern mit Mr Porter auch den wichtigsten Online-Herrenausstatter, der das Online-Geschäft mit Uhren gerade sehr erfolgreich ausbaut. Watchfinder lässt sich problemlos in diese Geschäftsfelder integrieren – und die Segmente könnten sich gegenseitig beflügeln. Ein Beispiel: Mr. Porter könnte für seine Kunden in grossen Städten Uhren-Events anbieten, an denen sich Afficionados über Vintage-Uhren austauschen könnten; Watchfinder würde die entsprechenden Stücke anliefern und verkaufen.

Drittens etabliert sich Richemont mit der Watchfinder-Übernahme auch als Händler von Drittmarken wie Rolex, Omega oder Breitling. Sie alle sind auf dem Secondhand-Markt sehr gefragt, was nun auch auf Richemonts Bottomline einzahlen wird. Die Genfer stellen sich damit zumindest in einem Teilsegment breiter auf als die Konkurrenz – und das ist clever. Ähnliches ist Patron Rupert mit Yoox Net-a-Porter bereits im Modebereich gelungen. In diesem Bereich geben die Rivalen LVMH und Kering mit Marken wie Louis Vuitton und Gucci den Ton an, Richemont selbst ist schwach aufgestellt, profitiert online aber von der Strahlkraft solcher Drittmarken.

Werbung

Kontrolle über den Graumarkt

Viertens schliesslich eröffnet Richemont der Besitz von Watchfinder auch ganz neue Möglichkeiten, den Markt für neue Uhren zu steuern. Rupert und seine Crew könnten den Verkauf von neuen Modellen zum Beispiel mit der Möglichkeit ankurbeln, alte Uhren einzutauschen. Richemont müsste dann weniger unverkauftes Inventar von Händlern zurückkaufen als in den letzten Jahren. Zudem bekommt Richemont mehr Kontrolle über die Preise im Secondhand-Markt und im Geschäft mit neuen Uhren. Das schützt den Wert der eigenen Marken. Schliesslich gewinnen die Genfer mit Watchfinder Zugang zu Kunden, die sich aus finanziellen Gründen keine neue Uhr leisten würden. Das eröffnet Chancen zum Upselling. Denn: Einmal angefixt, kommen die meisten Konsumenten nicht mehr so schnell von Uhren los.

Also: Kleiner Deal, grosse Bedeutung.

Über die Autoren

Marcel Speiser ist Stv. Chefredaktor bei der Handelszeitung und arbeitet seit 1999 im Wirtschaftsjournalismus. Er gilt als Kenner der Uhrenindustrie und der Luxusgüterbranche.

Über die Autoren

Marcel Speiser ist Stv. Chefredaktor bei der Handelszeitung und arbeitet seit 1999 im Wirtschaftsjournalismus. Er gilt als Kenner der Uhrenindustrie und der Luxusgüterbranche.

Werbung