Guten Tag,

Paradiesisch investieren: Die Kunst der «grünen» Geldanlage

Welt verbessern und dabei Geld verdienen? Nachhaltige Anlagen versprechen das. Doch die Produkte vermehren sich schneller als das Know-how.

Werbung

Anne Simpson gehört an und für sich nicht zu den besonders mächtigen Frauen auf dieser Welt. Bei der Pensionskasse der Beamten in Kalifornien, CalPERS, ist sie Direktorin für Nachhaltigkeit. Eine Position, die auf den ersten Blick wenig Eindruck macht. Trotzdem hat eine Direktive von ihr im Mai 2015 in der 80 Billionen Dollar schweren Welt des Asset Managements ein Erdbeben ausgelöst und selbst Anlagegiganten wie BlackRock oder Vanguard vor den Kopf gestossen. Simpson machte den Geldmanagern klar: Wer die 330 Milliarden Pensionskassengelder für CalPERS anlegen will, muss Nachhaltigkeit in den Anlageprozess integrieren. Wer das nicht tut, fliegt raus.

«Für rückständige Asset Manager war das ein Schock», sagt François Vetri, Sprecher des auf nachhaltige Anlagen fokussierten Asset Managers RobecoSAM. Die Kalifornier blieben mit ihrem Vorstoss nicht alleine. Der mit über 1300 Milliarden Dollar hantierende Japan Government Pension Investment Fund (GPIF) stieg als weltgrösster Pensionsfonds im Vorjahr in nachhaltige Anlagen ein. Drei Prozent der Aktienanlagen wurden bereits begrünt. Binnen zehn Jahren soll der Anteil auf zehn Prozent steigen. Auch Versicherungen treiben den Trend voran. Die Swiss Re will ihr gesamtes Anlageportfolio nachhaltig ausrichten. Das Green-Bond-Portfolio der Zurich soll auf zwei Milliarden Dollar angewachsen sein.

«Für rückständige Asset Manager war das ein Schock», sagt François Vetri, Sprecher des auf nachhaltige Anlagen fokussierten Asset Managers RobecoSAM. Die Kalifornier blieben mit ihrem Vorstoss nicht alleine. Der mit über 1300 Milliarden Dollar hantierende Japan Government Pension Investment Fund (GPIF) stieg als weltgrösster Pensionsfonds im Vorjahr in nachhaltige Anlagen ein. Drei Prozent der Aktienanlagen wurden bereits begrünt. Binnen zehn Jahren soll der Anteil auf zehn Prozent steigen. Auch Versicherungen treiben den Trend voran. Die Swiss Re will ihr gesamtes Anlageportfolio nachhaltig ausrichten. Das Green-Bond-Portfolio der Zurich soll auf zwei Milliarden Dollar angewachsen sein.

Das dynamischste Segment

Ausdrücke wie ESG (Environmental, Social, Governance), SRI (Socially Responsible Investing) oder SI (Sustainability Investing) schwirren auf Finanzmessen durch die Luft und werden immer mehr Investoren zum Begriff. Nachhaltiges Anlegen ist inzwischen das am schnellsten wachsende Segment im Asset Management. «Alle haben im Asset Management auf einen grossen Trend gewartet. Jetzt ist er mit nachhaltigen Investments da», sagt Michael Baldinger, Head of Sustainable and Impact Investing bei UBS Asset Management.

Zwischen 2012 und 2016 legten die nachhaltig verwalteten Vermögen um 25 Prozent auf 23 Billionen Dollar zu. Alleine zwölf Billionen Dollar entfallen auf Europa. Bei nachhaltigen Anlagen hat Europa die auf den Finanzmärkten dominierenden Vereinigten Staaten ausnahmsweise auf die Plätze verwiesen.

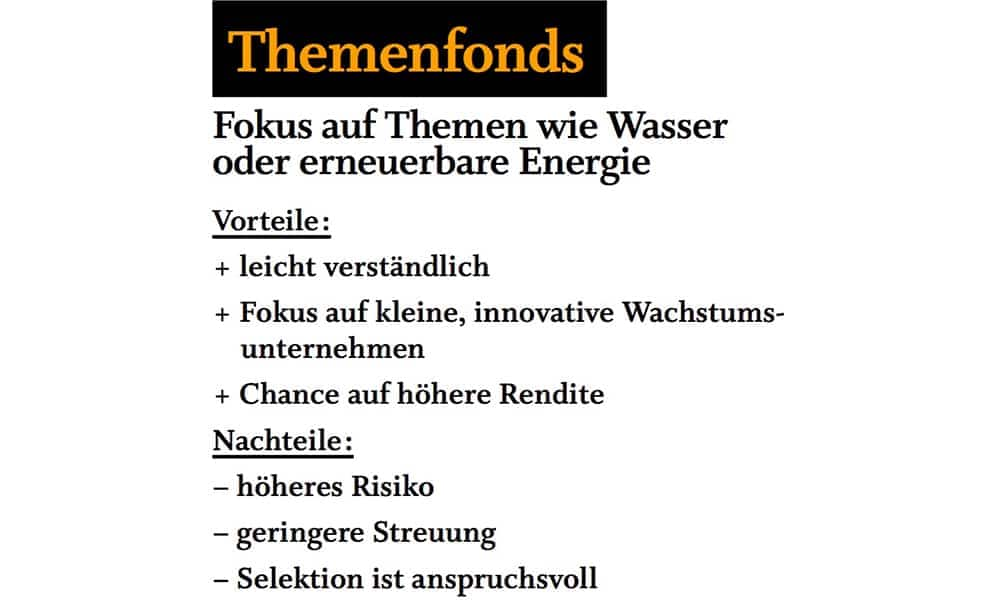

Seit über 20 Jahren wird von dem einen oder anderen Spieler nachhaltig investiert. Zwischen 2004 und 2007, in den rosigen Jahren vor der Finanzkrise, machten Themenfonds mit einem Fokus auf Wasser oder Klima von sich reden. Doch nun wird die Nachhaltigkeit in der Geldanlage ernsthafter und umfassender gespielt. Laut der Plattform Swiss Sustainable Finance haben sich nachhaltige Anlagen von einer ethischen Nischenerscheinung zu einer breit angewandten Anlagephilosophie entwickelt. In Europa werden bereits über 50 Prozent der professionell gemanagten Assets nachhaltig investiert.

Zwischen 2012 und 2016 legten die nachhaltig verwalteten Vermögen um 25 Prozent auf 23 Billionen Dollar zu. Alleine zwölf Billionen Dollar entfallen auf Europa. Bei nachhaltigen Anlagen hat Europa die auf den Finanzmärkten dominierenden Vereinigten Staaten ausnahmsweise auf die Plätze verwiesen.

Seit über 20 Jahren wird von dem einen oder anderen Spieler nachhaltig investiert. Zwischen 2004 und 2007, in den rosigen Jahren vor der Finanzkrise, machten Themenfonds mit einem Fokus auf Wasser oder Klima von sich reden. Doch nun wird die Nachhaltigkeit in der Geldanlage ernsthafter und umfassender gespielt. Laut der Plattform Swiss Sustainable Finance haben sich nachhaltige Anlagen von einer ethischen Nischenerscheinung zu einer breit angewandten Anlagephilosophie entwickelt. In Europa werden bereits über 50 Prozent der professionell gemanagten Assets nachhaltig investiert.

Werbung

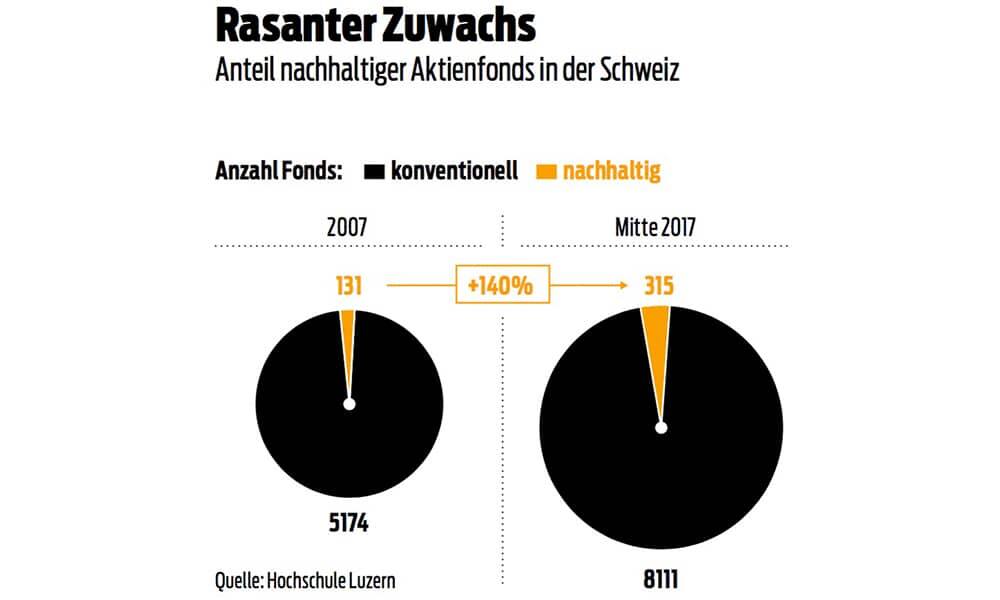

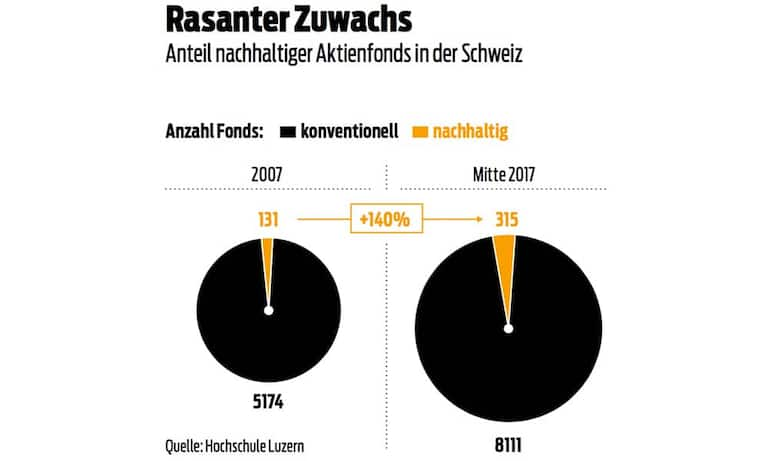

Die Nachhaltigkeit in der Geldanlage bleibt wohl nachhaltig erhalten. Der grüne Geist ist aus der Flasche und kehrt nicht mehr zurück. «Das ist kein Trend, der schnell wieder weg ist. Er ist here to stay», sagt Ali Masarwah, Experte beim Fondsrating-Unternehmen Morningstar. Der Fokus auf das Thema macht sich in der Produktevielfalt bemerkbar. Laut einer Studie des Instituts für Finanzdienstleistungen Zug IFZ der Hochschule Luzern stieg die Anzahl der in der Schweiz zugelassenen Fonds, die neben finanziellen Kriterien Sozial- und Umweltverträglichkeit berücksichtigen, seit 2007 von 131 auf 315. Kundengelder im Umfang von mehr als 100 Milliarden Franken sind über diese Produkte nachhaltig investiert.

Jungen Anleger wollen saubere Anlagen

Neben Profi-Anlegern sind immer mehr Kleinanleger für das «Anti-Short-Term-Investing» empfänglich. Die Gruppe der Menschen, die nicht nur den Müll sauber trennen, sondern ihr Geld auch nicht in dreckige Geschäfte investieren, wächst. Fukushima, Donald Trump, Volkswagen, Syrien und der Klimawandel haben bei viele Spuren hinterlassen und den Drang zu sauberen Anlagen verstärkt.

Geld verdienen und Gutes dabei tun, so lautet offenbar das Credo bei den Millennials. Laut einer Umfrage des Vermögensverwalters M&G interessieren sich neun von zehn der jungen Anleger für sozialverantwortliche Investments. Damit ist das Thema bei ihnen doppelt so angesagt wie bei der Gruppe der über 55-Jährigen. In eine Schublade passen auf nachhaltige Anlagen fokussierte Kunden am besten, wenn sie jung, weiblich und gut gebildet sind.

«Um in nachhaltige Anlagen zu investieren, muss man kein Weltverbesserer mehr sein. Neben einem guten Gewissen bieten nachhaltige Fondsprodukte oftmals eine bessere Performance», sagt Manfred Stüttgen. Der Dozent an der Hochschule Luzern hat zuletzt eine Studie zu nachhaltigen Investmentfonds in der Schweiz erstellt. Das Vorurteil, dass man sich ein gutes Gewissen mit einer schlechteren Rendite erkaufen müsse, halte sich hartnäckig, sei aber falsch.

Geld verdienen und Gutes dabei tun, so lautet offenbar das Credo bei den Millennials. Laut einer Umfrage des Vermögensverwalters M&G interessieren sich neun von zehn der jungen Anleger für sozialverantwortliche Investments. Damit ist das Thema bei ihnen doppelt so angesagt wie bei der Gruppe der über 55-Jährigen. In eine Schublade passen auf nachhaltige Anlagen fokussierte Kunden am besten, wenn sie jung, weiblich und gut gebildet sind.

«Um in nachhaltige Anlagen zu investieren, muss man kein Weltverbesserer mehr sein. Neben einem guten Gewissen bieten nachhaltige Fondsprodukte oftmals eine bessere Performance», sagt Manfred Stüttgen. Der Dozent an der Hochschule Luzern hat zuletzt eine Studie zu nachhaltigen Investmentfonds in der Schweiz erstellt. Das Vorurteil, dass man sich ein gutes Gewissen mit einer schlechteren Rendite erkaufen müsse, halte sich hartnäckig, sei aber falsch.

Werbung

Keine negativen Auswirkungen auf Rendite

Seit Beginn der 1970er Jahre beschäftigen sich Studien mit dem Einfluss von Nachhaltigkeitskriterien auf die Performance von Anlagen. Unglaubliche 2200 Abhandlungen wurden zu dem Thema verfasst. Die Deutsche Bank hat die Ergebnisse gesammelt und kommt zu folgendem Schluss: Rund 90 Prozent der Studien belegten, dass sich ESG auf die Rendite nicht negativ auswirkt. Laut der grossen Mehrheit der Beiträge gibt es einen positiven Effekt. Deutlicher als bei Fonds ist dieser auf der Ebene der Einzelaktie. Laut dem «Handbuch nachhaltige Anlagen» lässt sich eindeutig belegen, dass Aktien von Unternehmen mit guter Performance bei wesentlichen ESG-Fragen Aktien von Unternehmen mit schwächerer ESG-Performance übertreffen.

Auf den ersten Blick steigern hohe ökologische und soziale Standards zwar die Kosten und beschneiden die Rentabilität. Jedoch sind Unternehmen, die Ressourcen nachhaltig nutzen, im Schnitt weniger stark mit Engpässen konfrontiert. Risiken werden in der Regel schneller erkannt und vermieden. «Nehme ich die Umweltrisiken wahr und manage sie, habe ich die Firma besser im Griff», sagt Stüttgen. Zudem führen gute Arbeitsbedingungen zu weniger Korruption, Betrug und Streik. Die Personalfluktuation sinkt, die Produktion steigt.

Ein hoher Standard in der Unternehmensführung, die sogenannte Governance, ist für Profi-Anleger Grundlage jedes Investitionsentscheids. «Wir haben vor 20 Jahren auf eine Trennung von Management und Verwaltungsrat gepocht. Damals wurden wir noch belächelt. Jetzt hat sich unsere Forderung auf der ganzen Welt durchgesetzt», sagt Vetri von RobecoSAM.

Auf den ersten Blick steigern hohe ökologische und soziale Standards zwar die Kosten und beschneiden die Rentabilität. Jedoch sind Unternehmen, die Ressourcen nachhaltig nutzen, im Schnitt weniger stark mit Engpässen konfrontiert. Risiken werden in der Regel schneller erkannt und vermieden. «Nehme ich die Umweltrisiken wahr und manage sie, habe ich die Firma besser im Griff», sagt Stüttgen. Zudem führen gute Arbeitsbedingungen zu weniger Korruption, Betrug und Streik. Die Personalfluktuation sinkt, die Produktion steigt.

Ein hoher Standard in der Unternehmensführung, die sogenannte Governance, ist für Profi-Anleger Grundlage jedes Investitionsentscheids. «Wir haben vor 20 Jahren auf eine Trennung von Management und Verwaltungsrat gepocht. Damals wurden wir noch belächelt. Jetzt hat sich unsere Forderung auf der ganzen Welt durchgesetzt», sagt Vetri von RobecoSAM.

Werbung

Die innovativeren Firmen

Modern geführte Unternehmen wirtschaften weniger in die eigene Tasche und nehmen die Aktionärsrechte ernst. Je nachhaltiger eine Firma geführt ist, umso geringer das Risiko für schlechte Presse. Glänzt das Image, wirkt sich das positiv auf die Umsätze aus. Zudem sind Unternehmen, die sich mit ESG-Themen auseinandersetzen, im Durchschnitt innovativer und bringen bessere Produkte an den Markt.

Wie stark sich Mängel in der Unternehmensführung auf Kurs und Geschäfte auswirken können, zeigt das Beispiel VW. Der Dieselskandal schlug so hohe Wellen, dass Ausschlussverfahren man ihn in einem Bericht gar nicht näher erklären muss. Den Schaden trägt der Anleger. Während der DAX in den vergangenen drei Jahren um drei Prozent zulegte, verlor die VW-Aktie 33 Prozent.

Aus der Sicht grösserer Investoren geht es bei nachhaltigen Investments vor allem um Risikomanagement. «Es ist wissenschaftlich erwiesen, dass die finanziellen Risiken durch die Einbeziehung von ESG-Kriterien sinken», sagt Manfred Stüttgen. Geldmanager setzen ESG entsprechend ein. «Merken wir, dass ein Unternehmen auf Nachhaltigkeit keinen Wert legt, ist es nicht in unserem Portfolio. Die Risiken sind uns dann einfach zu hoch. Wir wollen keine Risiken, sie führen zu unkontrollierten Schwankungen», sagt Timo Dainese, Gründer der Zugerberg Finanz.

Wie stark sich Mängel in der Unternehmensführung auf Kurs und Geschäfte auswirken können, zeigt das Beispiel VW. Der Dieselskandal schlug so hohe Wellen, dass Ausschlussverfahren man ihn in einem Bericht gar nicht näher erklären muss. Den Schaden trägt der Anleger. Während der DAX in den vergangenen drei Jahren um drei Prozent zulegte, verlor die VW-Aktie 33 Prozent.

Aus der Sicht grösserer Investoren geht es bei nachhaltigen Investments vor allem um Risikomanagement. «Es ist wissenschaftlich erwiesen, dass die finanziellen Risiken durch die Einbeziehung von ESG-Kriterien sinken», sagt Manfred Stüttgen. Geldmanager setzen ESG entsprechend ein. «Merken wir, dass ein Unternehmen auf Nachhaltigkeit keinen Wert legt, ist es nicht in unserem Portfolio. Die Risiken sind uns dann einfach zu hoch. Wir wollen keine Risiken, sie führen zu unkontrollierten Schwankungen», sagt Timo Dainese, Gründer der Zugerberg Finanz.

Werbung

Ausschlusskriterien als Grundbaustein

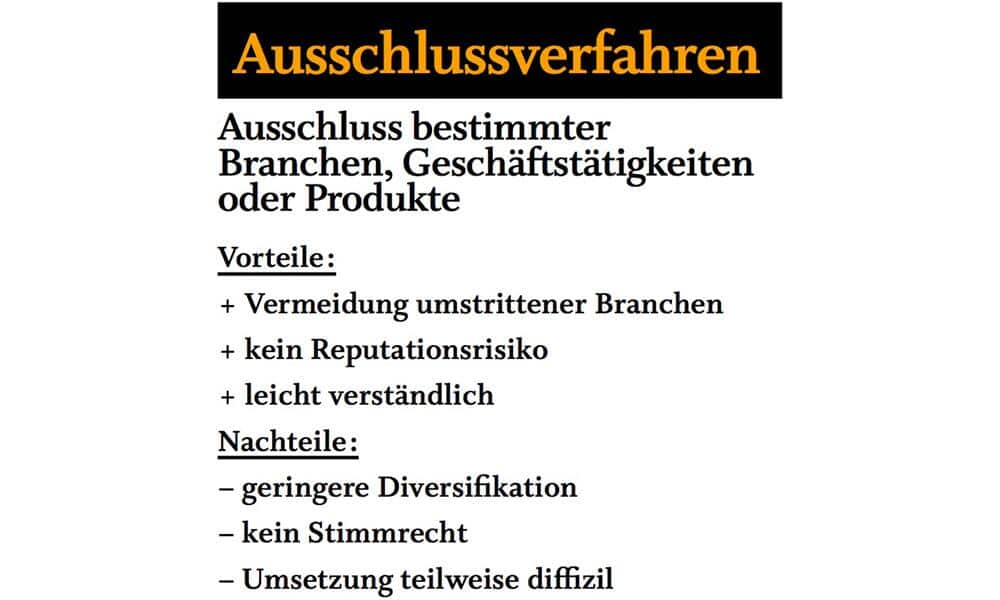

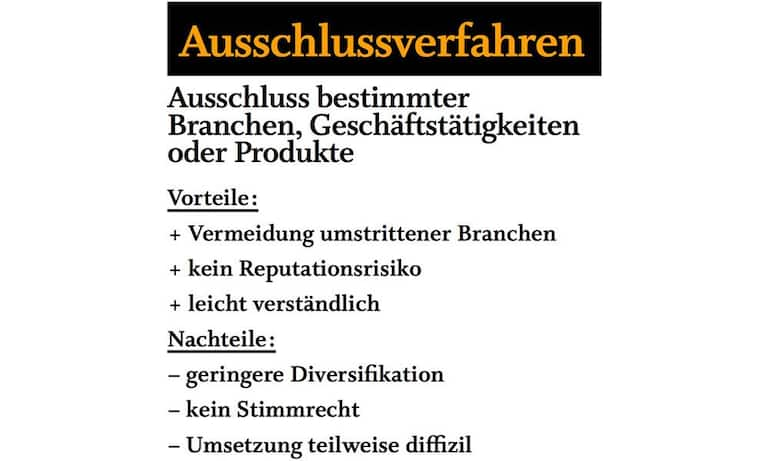

Auch Privatanleger werden in Zukunft wohl zunehmend mit Nachhaltigkeit konfrontiert. Sie sollten zumindest ein Basiswissen über die verschiedenen Ansätze mitbringen (siehe Boxen unten). «Jeder Ansatz hat Vor- und Nachteile», sagt François Vetri. Am bekanntesten und etabliertesten ist der sogenannte Ausschlussansatz, auch Negative Screening genannt. 15 nachhaltig investierte Billionen folgen diesem Ansatz. Wie der Name schon sagt, werden bestimmte Unternehmen, ganze Branchen oder Länder aus bestimmten Gründen aus dem Universum, in das investiert werden kann, verbannt.

Ein frühes Beispiel ist der Ausschluss des südafrikanischen Marktes in den 1980er Jahren, als Protest gegen das Apartheidsregime. Tabakkonzerne werden seit den 1990ern gemieden. Zigaretten zählen neben Waffen, Glücksspiel, Erotik, Alkohol, Tierversuchen, Kernenergie und Stammzellenforschung zu den wichtigsten Negativkriterien. Je nach Region gibt es Schwerpunkte. In der Schweiz sind Kernenergie, die Verletzung von Menschenrechten und Verstösse gegen das Arbeitsrecht die wichtigsten Ausschlusskriterien. In den USA stehen Pornografie und Glücksspiel auf den Ausschlusslisten weit oben.

Seit dem vergangenen Jahr verzichten wichtige Anbieter wie UBS und Pictet bei Fonds auf die Aktien von Herstellern geächteter Waffen. Der Ende 2015 gegründete Schweizer Verein für verantwortungsbewusste Kapitalanlagen (SVVK – ASIR) gibt in Sachen Ausschluss und Engagement die Flughöhe vor.

Seit dem vergangenen Jahr verzichten wichtige Anbieter wie UBS und Pictet bei Fonds auf die Aktien von Herstellern geächteter Waffen. Der Ende 2015 gegründete Schweizer Verein für verantwortungsbewusste Kapitalanlagen (SVVK – ASIR) gibt in Sachen Ausschluss und Engagement die Flughöhe vor.

Werbung

Fokus auf Musterschüler

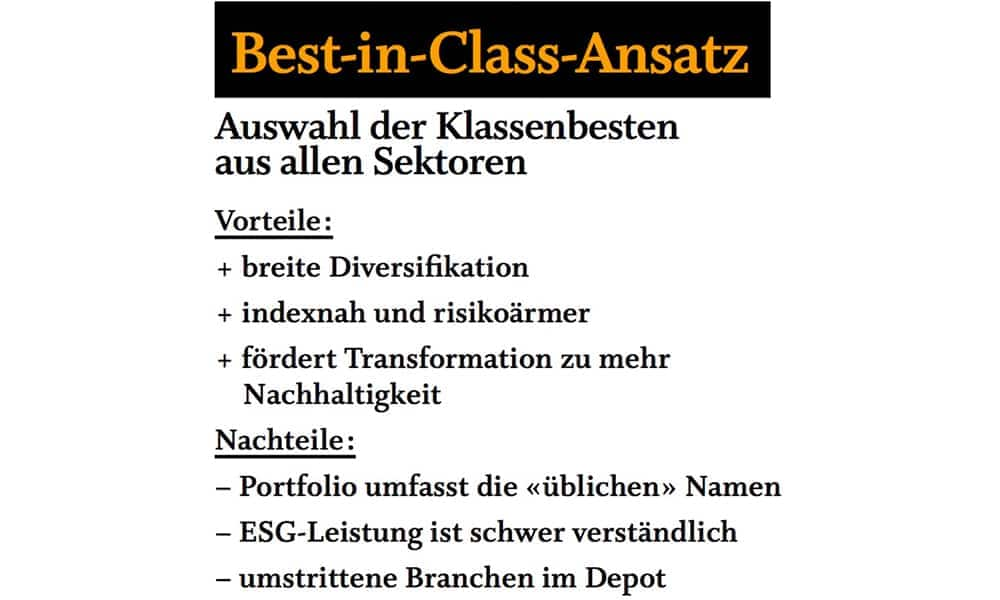

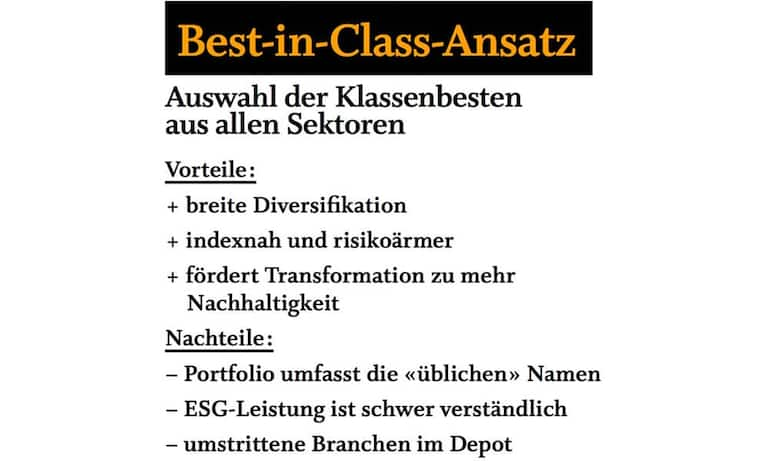

Viele Anleger nützen die Ausschlusskriterien als Grundbaustein und bauen komplexere ESG-Strategien darauf auf. Weit verbreitet ist der sogenannte «Best in Class»-Ansatz. Hier wird etwa die klimaschädliche Zementindustrie nicht gänzlich aus den Depots verwiesen, sondern der Fokus auf die Musterschüler gelegt. Für manche ein Verrat an der Idee, für andere ein pragmatischer Weg, in umstrittenen Branchen einen Fortschritt zu erreichen.

Zunehmend greift ESG-Aktivismus um sich. Asset Manager und Investoren machen etwa auf Unternehmen Druck hin zu mehr Nachhaltigkeit. Anne Simpson von CalPERS hat den Ölriesen Exxon gemeinsam mit anderen Investoren bei der Generalversammlung dazu gebracht, seinen Beitrag zum Pariser Klimaabkommen zu dokumentieren. Obwohl das Board dagegen war, ging der Vorschlag mit der Nummer 12 mit 62 Prozent der Stimmen durch.

Wie ein Virus verbreitet

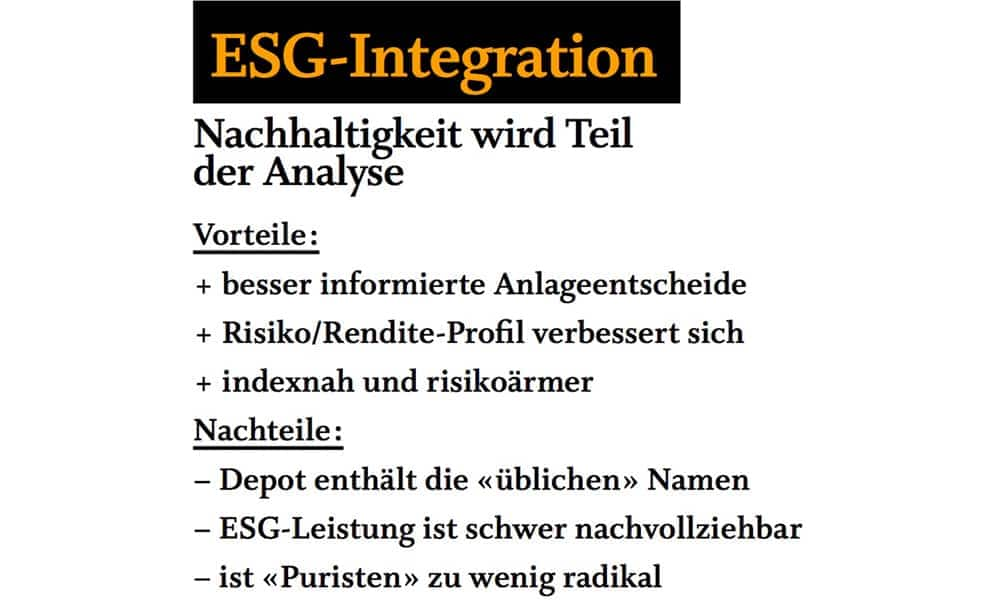

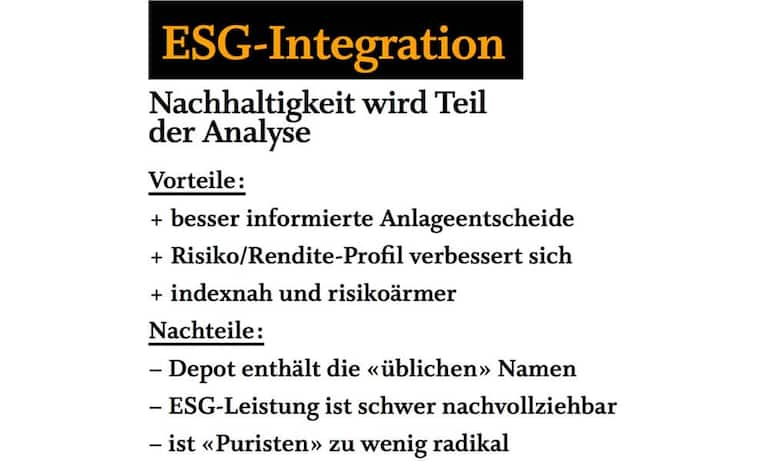

Während Ausschlusskriterien und der «Best in Class»-Ansatz in ESG-Fonds vermarktet werden und dadurch sichtbar sind, verbreitet sich die Nachhaltigkeit Schritt für Schritt im gesamten Asset Management. Das Schlagwort lautet ESG-Integration. Neben den Finanzkennzahlen werden vermehrt Chancen und Risiken aus den Bereichen Umwelt, Soziales und der Unternehmensführung in Form von Daten integriert.

Werbung

In der Praxis kommen zu den grossen Datenmengen weitere hinzu. «Der Investmentprozess wird anspruchsvoller. Die Ansätze sind verschieden. Aber in Zukunft kommt kaum ein Asset Manager ohne ESG-Integration im Anlageprozess aus», sagt Stüttgen. Die Grenze zwischen nachhaltigen und konventionellen Anlagen beginne «zu verschwimmen». Vielfach können Investoren Anlagen, die faktisch nachhaltig sind, von aussen nicht als solche erkennen, weil der Anbieter nicht mit dem Thema wirbt. Die UBS hat es etwa für alle Portfolio-Manager zur Pflicht gemacht, ESG-Faktoren auf dem Schirm zu haben. Die Order kommt von ganz oben und wird nun Stufe für Stufe für alle Anlageklassen umgesetzt.

Obwohl ESG-Fonds wie Pilze aus dem Boden schiessen, stossen Investoren, die ihre Geldanlage nachhaltiger aufstellen wollen, in der Praxis auf einige Hürden. Speziell auf dem Schweizer Aktienmarkt lassen sich beispielsweise Ausschlusskriterien schwer umsetzen. Das liegt vor allem an den Schwergewichten Nestlé, Novartis und Roche. Werden strenge ESG-Kriterien angewandt und Firmen wie Nestlé aussen vor gelassen, ist das Risiko, am Markt vorbei zu wirtschaften, besonders gross.

Obwohl ESG-Fonds wie Pilze aus dem Boden schiessen, stossen Investoren, die ihre Geldanlage nachhaltiger aufstellen wollen, in der Praxis auf einige Hürden. Speziell auf dem Schweizer Aktienmarkt lassen sich beispielsweise Ausschlusskriterien schwer umsetzen. Das liegt vor allem an den Schwergewichten Nestlé, Novartis und Roche. Werden strenge ESG-Kriterien angewandt und Firmen wie Nestlé aussen vor gelassen, ist das Risiko, am Markt vorbei zu wirtschaften, besonders gross.

Eingeschränktes Universum

«Je strikter man eine nachhaltige Strategie umsetzt, desto stärker schränkt man das Universum ein», sagt Luzius Neubert von PPCmetrics, einem Investmentberater für Pensionskassen. Gerade für Investoren, die sich gerne nahe am Leitindex bewegen, sei das ein Problem. Passive Anlagen beginnen sich zu verbreiten, sind im ESG-Bereich im Vergleich zu den mehr als 300 aktiven Fonds aber noch dünn gesät. Ali Masarwah von Morningstar hat 37 in der Schweiz zugelassene nachhaltige Fonds gezählt: «Auf der ETF-Seite gibt es noch Nachholbedarf. Aber die ESG-Welle kommt auch bei den passiven Produkten.» So stieg etwa zuletzt Franklin Templeton mit einem ESG-Produkt ins ETF-Geschäft ein.

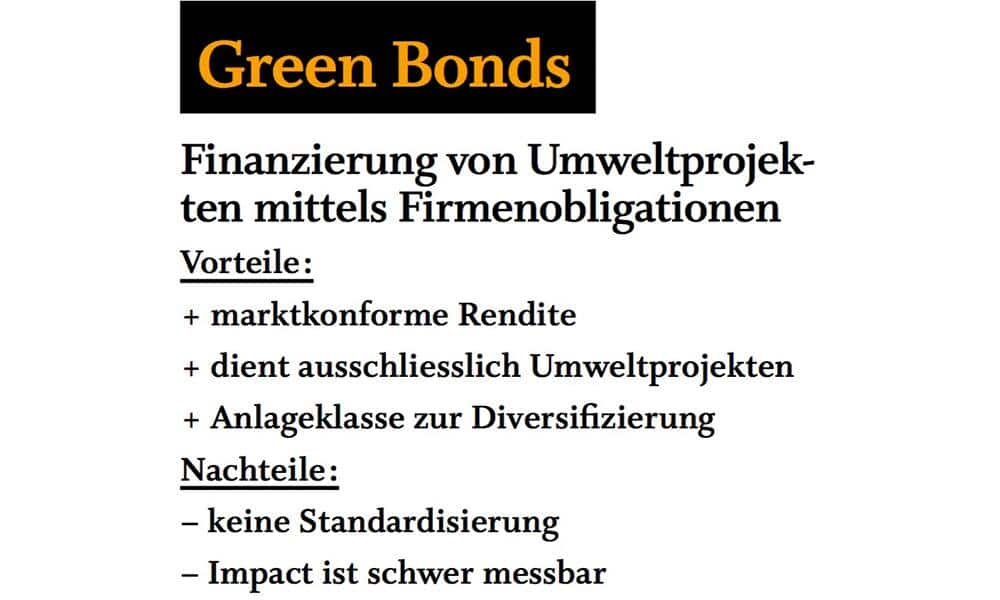

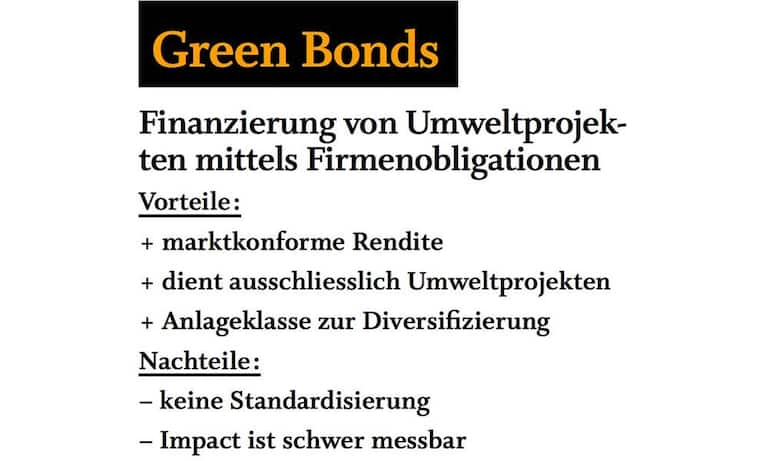

In der Wahl der richtigen Investments sind Anleger über alle Asset-Klassen betrachtet eingeschränkt. «Sobald man von Aktien und Unternehmensanleihen weggeht, wird es schwieriger, nachhaltig zu investieren», sagt Luzius Neubert. Das liegt daran, dass sich die Idee des nachhaltigen Investierens zunächst auf Aktien beschränkte. Der Obligationen-Bereich ist unterrepräsentiert. Green Bonds bilden eine Ausnahme. Über diese nehmen Firmen wie etwa Unilever oder Apple für besonders nachhaltige Projekte Geld auf. 2017 kamen Green Bonds im Umfang von 130 Milliarden Dollar auf den Markt. Damit sind die grünen Obligationen innerhalb der nachhaltigen Anlagen das am schnellsten wachsende Segment.

In der Wahl der richtigen Investments sind Anleger über alle Asset-Klassen betrachtet eingeschränkt. «Sobald man von Aktien und Unternehmensanleihen weggeht, wird es schwieriger, nachhaltig zu investieren», sagt Luzius Neubert. Das liegt daran, dass sich die Idee des nachhaltigen Investierens zunächst auf Aktien beschränkte. Der Obligationen-Bereich ist unterrepräsentiert. Green Bonds bilden eine Ausnahme. Über diese nehmen Firmen wie etwa Unilever oder Apple für besonders nachhaltige Projekte Geld auf. 2017 kamen Green Bonds im Umfang von 130 Milliarden Dollar auf den Markt. Damit sind die grünen Obligationen innerhalb der nachhaltigen Anlagen das am schnellsten wachsende Segment.

Werbung

Durch den Mangel an Anlagen abseits der Aktienmärkte haben Vermögensverwalter mit gemischten Mandaten, die in verschiedene Anlagenklassen investieren, Mühe. Laut Luzius Neubert wird diese Mandatsform daher stiefmütterlich behandelt. «Nur wenige Anbieter haben Erfahrung mit gemischten nachhaltigen Mandaten. Hier gibt es noch Nachholbedarf.» Betroffen seien Grossanleger mit Anlagen zwischen 10 und 200 Millionen Franken.

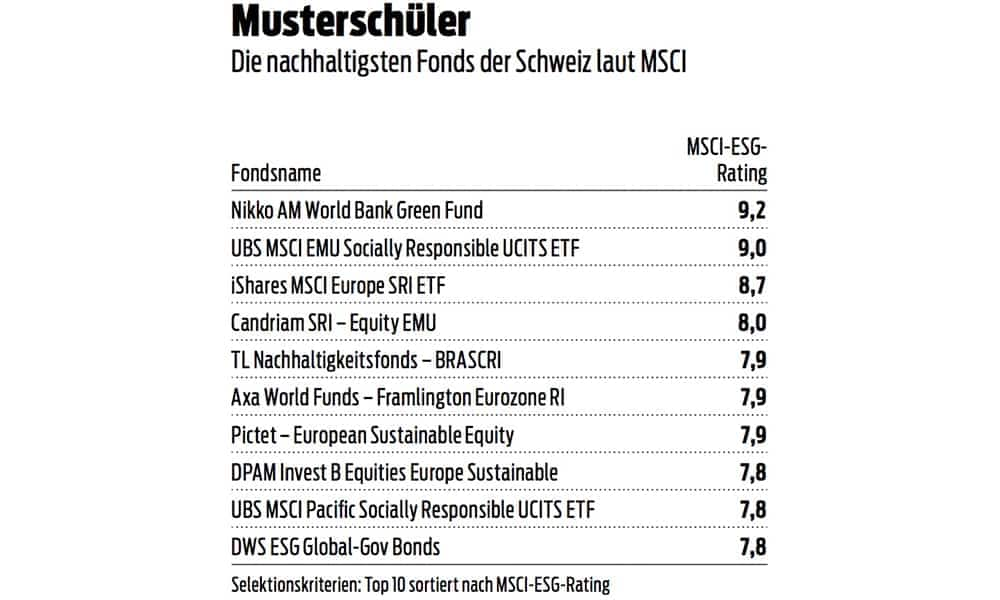

Für den Kleinanleger erleichtert es die wachsende Anzahl an ESG-Aktienfonds, nachhaltig zu investieren. Den richtigen unter den mehr als 300 in der Schweiz registrierten zu finden, ist jedoch alles andere als leicht. Zeigt sich die Qualität eines konventionellen Fonds in der langfristigen Nettorendite, kommt bei den ESG-Produkten die Nachhaltigkeit als Bewertungskriterium hinzu. Ratings von Anbietern wie MSCI oder Morningstar versuchen Anlegern diese zusätzliche Bewertungsebene vor Augen zu führen. Die Anbieter mit dem höchsten MSCI-ESG-Score sind in der Tabelle «Musterschüler» oben zu sehen.

Für den Kleinanleger erleichtert es die wachsende Anzahl an ESG-Aktienfonds, nachhaltig zu investieren. Den richtigen unter den mehr als 300 in der Schweiz registrierten zu finden, ist jedoch alles andere als leicht. Zeigt sich die Qualität eines konventionellen Fonds in der langfristigen Nettorendite, kommt bei den ESG-Produkten die Nachhaltigkeit als Bewertungskriterium hinzu. Ratings von Anbietern wie MSCI oder Morningstar versuchen Anlegern diese zusätzliche Bewertungsebene vor Augen zu führen. Die Anbieter mit dem höchsten MSCI-ESG-Score sind in der Tabelle «Musterschüler» oben zu sehen.

Überforderte Berater

Der zusätzliche Beratungsbedarf in dieser relativ neuen Produktklasse stösst in der Praxis schnell an Grenzen. «Berater sind mit ESG-Produkten noch nicht vertraut. Sie können die Fonds, die in der Regel etwas komplexer sind, den Kunden vielfach nicht erklären. Es besteht Ausbildungsbedarf», sagt Manfred Stüttgen.

In der Finanzindustrie schreiben sich immer mehr Anbieter ESG auf die Fahne. Einige stechen hervor. Mit RobecoSAM hat die Schweiz einen wahren ESG-Pionier. Der von Reto Ringger 1995 gegründete Asset Manager war seiner Zeit mit der Einbindung von Nachhaltigkeitsaspekten in den Analyseprozess um Jahre voraus. RobecoSAM sammelt seit 1999 ESG-Daten, mittlerweile von 4600 börsenkotierten Firmen. «Unter all den Daten die finanziell relevanten zu erkennen, ist die Königsdisziplin», sagt Sprecher Vetri. So hat der Hersteller von Solarpanels First Solar heute einen fünfmal so grossen CO2-Fussabdruck wie Flugzeugbauer Boeing, da die Herstellung von Solarpanels sehr viel Energie verbraucht. Langfristig wird jede Menge CO2 gespart.

In der Finanzindustrie schreiben sich immer mehr Anbieter ESG auf die Fahne. Einige stechen hervor. Mit RobecoSAM hat die Schweiz einen wahren ESG-Pionier. Der von Reto Ringger 1995 gegründete Asset Manager war seiner Zeit mit der Einbindung von Nachhaltigkeitsaspekten in den Analyseprozess um Jahre voraus. RobecoSAM sammelt seit 1999 ESG-Daten, mittlerweile von 4600 börsenkotierten Firmen. «Unter all den Daten die finanziell relevanten zu erkennen, ist die Königsdisziplin», sagt Sprecher Vetri. So hat der Hersteller von Solarpanels First Solar heute einen fünfmal so grossen CO2-Fussabdruck wie Flugzeugbauer Boeing, da die Herstellung von Solarpanels sehr viel Energie verbraucht. Langfristig wird jede Menge CO2 gespart.

Werbung

Begrenzte ESG-Kompetenz

So mancher Anbieter rühme sich plötzlich einer 20-jährigen ESG-Erfahrung. Die beschränke sich bei genauerer Betrachtung nur darauf, nicht in Streubomben-Themenfonds Hersteller investiert zu haben. Zunehmend wird das Thema Nachhaltigkeit von den Anbietern auch zu Marketingzwecken eingesetzt. «Man muss sich fragen, wie tief die ESG-Kompetenz bei manchen Anbietern geht. Die Gefahr eines sogenannten Greenwashings steigt», sagt Fondsexperte Ali Masarwah.

Anleger können in der Schweiz auf einige erfahrene Spieler setzen. Weniger sichtbar als etwa RobecoSAM haben hier Anbieter wie Safra Sarasin oder Vontobel früh auf Nachhaltigkeit gesetzt. Raiffeisen und ihr Geldverwalter Vontobel zählen mit Assets von fünf Milliarden Franken zu den grossen Fondsanbieter. Pictet hat sich mit den leichter erklärbaren Themenfonds einen Namen gemacht. Credit Suisse hat seit langem einen nachhaltigen Immobilienfonds im Programm. Kantonalbanken sind laut Stüttgen stark im Kommen.

Anleger können in der Schweiz auf einige erfahrene Spieler setzen. Weniger sichtbar als etwa RobecoSAM haben hier Anbieter wie Safra Sarasin oder Vontobel früh auf Nachhaltigkeit gesetzt. Raiffeisen und ihr Geldverwalter Vontobel zählen mit Assets von fünf Milliarden Franken zu den grossen Fondsanbieter. Pictet hat sich mit den leichter erklärbaren Themenfonds einen Namen gemacht. Credit Suisse hat seit langem einen nachhaltigen Immobilienfonds im Programm. Kantonalbanken sind laut Stüttgen stark im Kommen.

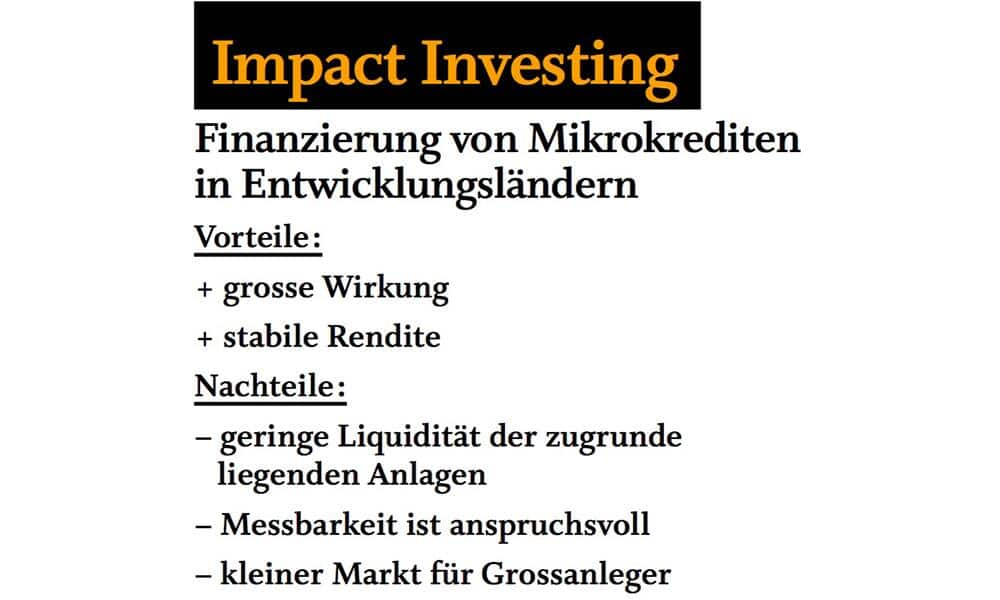

Führend in Microfinance

Weltweit führend ist die Schweiz in einer Nische namens Microfinance oder Development Investments. Ein Drittel des globalen Marktes wird von den drei Anbietern BlueOrchard, ResponsAbility und Symbiotics kontrolliert. Die Fonds vergeben in Entwicklungsländern zweckgebundene Kredite an lokale Banken. Die verleihen an Tausende Kleinstunternehmer. Die Ausfallrate liegt bei weniger als einem Prozent. In den letzten zehn Jahren haben Anleger dafür eine Rendite von mehr als drei Prozent kassiert.

Impact-Investoren wie BlueOrchard orientieren sich an den 17 Zielen für nachhaltige Entwicklung der Uno. Bei der US-Pensionskasse CalPERS wird im Moment darüber diskutiert, wie man diese 17 Social Development Goals, SDGs, in die Geldverwaltung integrieren kann. Die Ziele gehen weit über die Nachhaltigkeit hinaus – die grossen Probleme der Menschheit werden adressiert. Bis 2030 sollen beispielsweise Hunger und Armut verschwunden sein. Anne Simpson glaubt, dass die Implementierung der US-Ziele dabei helfen wird, die Rendite weiter voranzutreiben. Asset Manager können schon mal über neue Produkte nachdenken. Anne Simpson gibt den Startschuss.

Impact-Investoren wie BlueOrchard orientieren sich an den 17 Zielen für nachhaltige Entwicklung der Uno. Bei der US-Pensionskasse CalPERS wird im Moment darüber diskutiert, wie man diese 17 Social Development Goals, SDGs, in die Geldverwaltung integrieren kann. Die Ziele gehen weit über die Nachhaltigkeit hinaus – die grossen Probleme der Menschheit werden adressiert. Bis 2030 sollen beispielsweise Hunger und Armut verschwunden sein. Anne Simpson glaubt, dass die Implementierung der US-Ziele dabei helfen wird, die Rendite weiter voranzutreiben. Asset Manager können schon mal über neue Produkte nachdenken. Anne Simpson gibt den Startschuss.

Werbung

Der Artikel erschien in der April-Ausgabe 04/2018 der BILANZ.

Über die Autoren

Über die Autoren

Werbung