Guten Tag,

Ausblick

Invest Guide 2022: Die See wird rauer

Die steigenden Preise zwingen Notenbanken zur Zurückhaltung. Der Wirtschaftsboom dürfte im zweiten Halbjahr enden – dann wird es stürmisch.

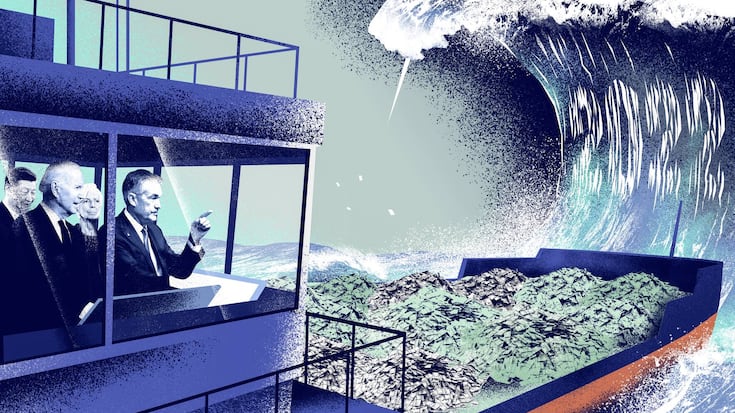

Traditionell sitzt der Senator von Pennsylvania am «Candy Desk». Das ist ein Arbeitsplatz im Capitol der Vereinigten Staaten, der seit den 1960er Jahren mit Süssigkeiten aus seinem Bundesstaat ausgestattet ist. Seit 2015 überwacht Pat Toomey diesen Schatz, aus dem sich die Politiker trotz des Essverbots bedienen können. Ganz und gar nicht süss waren die Fragen, mit denen Senator Toomey, streng über seine Lesebrille blickend, Jerome Powell bombardierte. Der Chef der mächtigsten Zentralbank der Welt wurde am letzten Novembertag in Washington, D.C., von Senatoren zur Geldpolitik und zur grassierenden Inflation befragt. Wie lange er denn angesichts der schon seit zwei Jahren hohen und zuletzt ausufernden Teuerungsraten denn noch an eine vorübergehende Inflation glaube, wollte Toomey wissen. Für einen Geldpolitiker wurde Powell überraschend deutlich. «Es ist wohl an der Zeit, das Wort ‹transitorisch› in den Ruhestand zu schicken», sagte er. Die Inflation dürfte länger hoch bleiben. Die Geldpolitik müsse schneller auf die Bremse treten.

Schwere Verluste

Die Reaktion auf diese Kehrtwende liess an den Finanzmärkten nicht lange auf sich warten. Noch während die Befragung lief, rutschte der S&P 500 Index um 1,6 Punkte in die Tiefe. Selbst die Schweizer Börse machte eine halbe Stunde vor dem Schlusskurs noch einen Taucher. Die Renditen von US-Treasuries erhöhten sich von 1,4 auf 1,5 Prozent. Risikoanlagen wie Kryptowährungen erlitten noch Tage nach dem Statement schwere Verluste. Über die Autoren

Werbung