Guten Tag,

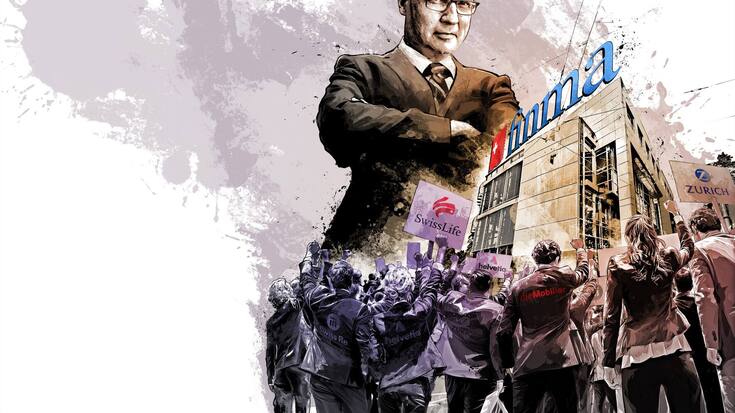

Die Finma tritt auch gegenüber den Versicherern immer dominanter auf

Nach dem CS-Debakel verschärft die Eidgenössische Finanzmarktaufsicht ihren Ton gegenüber Versicherern. In der Branche wächst der Unmut.

Werbung

«Möchten Sie sich als Versicherungs-Expertin oder -Experte einbringen und damit einen nachhaltigen Beitrag zum Schweizer Versicherungsmarkt leisten?», schreibt der Zuger Headhunter Wirz & Partners in einer E-Mail. Bei Interesse könne man «direkt im PDF einen ersten Gesprächstermin buchen». Und wer gerade kein Interesse habe, könne «den Teaser an potenziell interessierte Persönlichkeiten weiterleiten». Ein Stellenausschreibung per Kettenbrief.

Hier geht es nicht um irgendeinen Job. Hier sucht die Eidgenössische Finanzmarktaufsicht (Finma) den obersten Versicherungsregulator oder die oberste Versicherungsregulatorin des Landes. Die Bereichsleitung Versicherung innerhalb der Finma mit Einsitz in der Geschäftsleitung und Stellvertretung des Finma-Direktors. Die Person wird rund 200 Unternehmen mit einer Wertschöpfung von rund 32 Milliarden Franken beaufsichtigen, die gut vier Prozent zum jährlichen Schweizer Bruttoinlandprodukt beisteuern und mehr als 44'000 Personen beschäftigen. Die Assekuranz ist ein Schwergewicht der Schweizer Wirtschaft. Doch die Suche nach der Nachfolge von Birgit Rutishauser klingt nach Fliegengewicht.

Über die Autoren

Über die Autoren

Werbung