Guten Tag,

Die unterschätzte Ordnungsmacht an den Börsen

Indexhersteller wie MSCI sind an den Finanzmärkten die dominante Ordnungsmacht. Anleger folgen ihnen in Scharen, Unternehmen und Regierungen beugen sich ihrem Einfluss.

Werbung

Unter dem Dach war das sprichwörtliche Feuer. Der Jet wurde noch schnell vollgetankt. Perus Finanzminister Alonso Segura Vasi eilte mit Vertretern der Nationalbank und der Börsenaufsicht von Lima ins 6000 Kilometer entfernte New York. Es ging nicht um eine dringende diplomatische Mission, sondern um viel Geld.

Segura Vasi steuerte ein unscheinbares Hochhaus gleich neben der World Trade Center Memorial Site an. Dort residiert MSCI, einer der grössten Indexanbieter der Welt. Segura Vasi waren Gerüchte zu Ohren gekommen, dass sein Land aus dem MSCI Emerging Markets Index herausfallen sollte. Das hätte umfangreiche Folgen. Wie auf ein geheimes Zeichen würden Investoren Milliarden aus dem Land zurückziehen. Auf dem von ausländischen Geldern abhängigen peruanischen Finanzmarkt wären unkalkulierbare Verwerfungen die Folge. Eine sofortige Intervention war angesagt. Segura Vasi versprach Reformen und konnte den Rauswurf noch verhindern. Die Sache ging für Peru glimpflich aus.

Segura Vasi steuerte ein unscheinbares Hochhaus gleich neben der World Trade Center Memorial Site an. Dort residiert MSCI, einer der grössten Indexanbieter der Welt. Segura Vasi waren Gerüchte zu Ohren gekommen, dass sein Land aus dem MSCI Emerging Markets Index herausfallen sollte. Das hätte umfangreiche Folgen. Wie auf ein geheimes Zeichen würden Investoren Milliarden aus dem Land zurückziehen. Auf dem von ausländischen Geldern abhängigen peruanischen Finanzmarkt wären unkalkulierbare Verwerfungen die Folge. Eine sofortige Intervention war angesagt. Segura Vasi versprach Reformen und konnte den Rauswurf noch verhindern. Die Sache ging für Peru glimpflich aus.

Gleichzeitig führte der Fall der Finanzwelt wieder einmal die Macht einer wenig beachteten Branche vor Augen. MSCI ist der prominenteste Vertreter der sogenannten Indexprovider. Das sind Unternehmen, welche die Aufgabe übernommen haben, die komplexen Vorgänge an den Finanzmärkten begreifbar zu machen. Sie kreieren Wertpapierkörbe, die einen Teil- oder einen ganzen Markt repräsentieren.

Wahre Indexflut

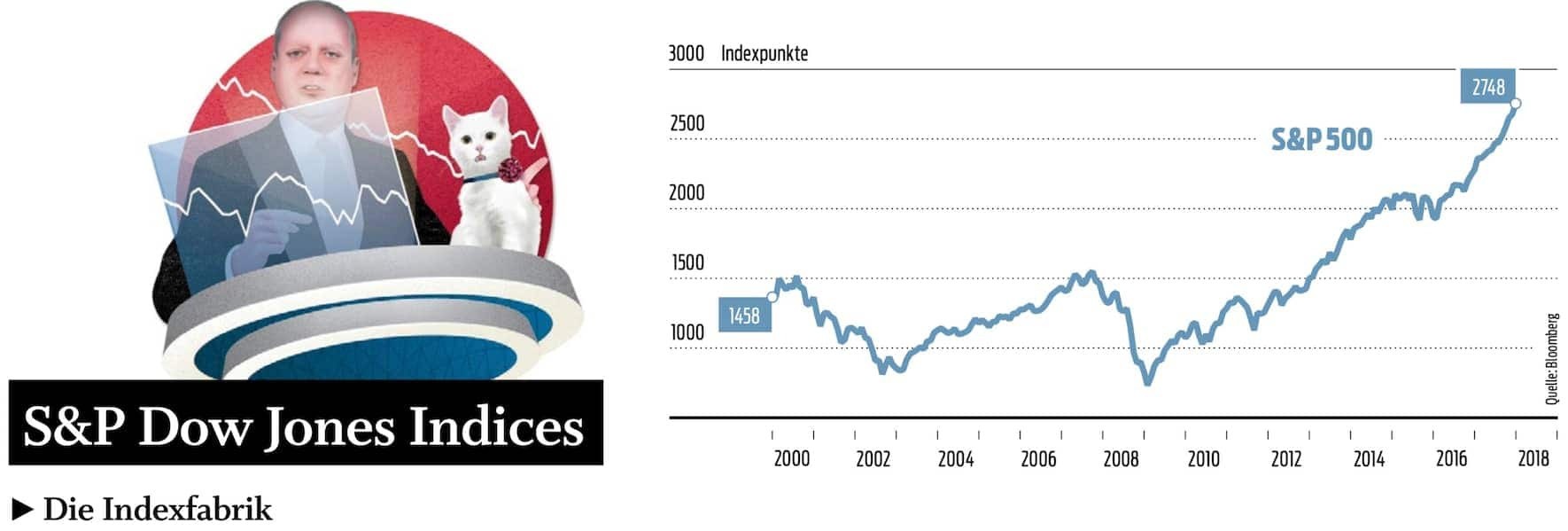

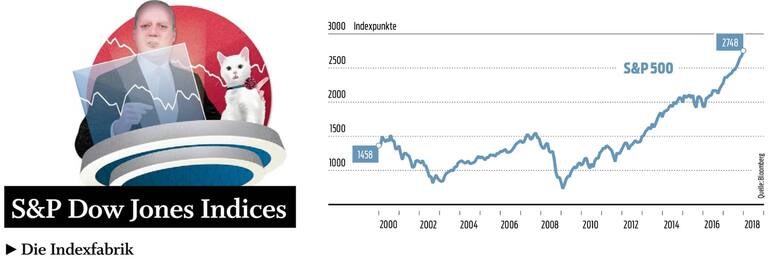

Auf einen Blick lässt sich mit Hilfe solcher Indizes etwa erkennen, wie sich die grössten US-Tech-Aktien schlagen, ob es mit den Emerging Markets gerade wieder aufwärtsgeht oder europäische Bankenwerte ihre Korrektur fortsetzen. Nicht zufällig wurden die ersten Indizes von Zeitungen kreiert: 1884 gründete der Herausgeber des «Wall Street Journal», Charles Dow, gemeinsam mit Edward Jones den Dow Jones Industrial Index, das auch heute noch bekannteste Börsenbarometer der Welt.

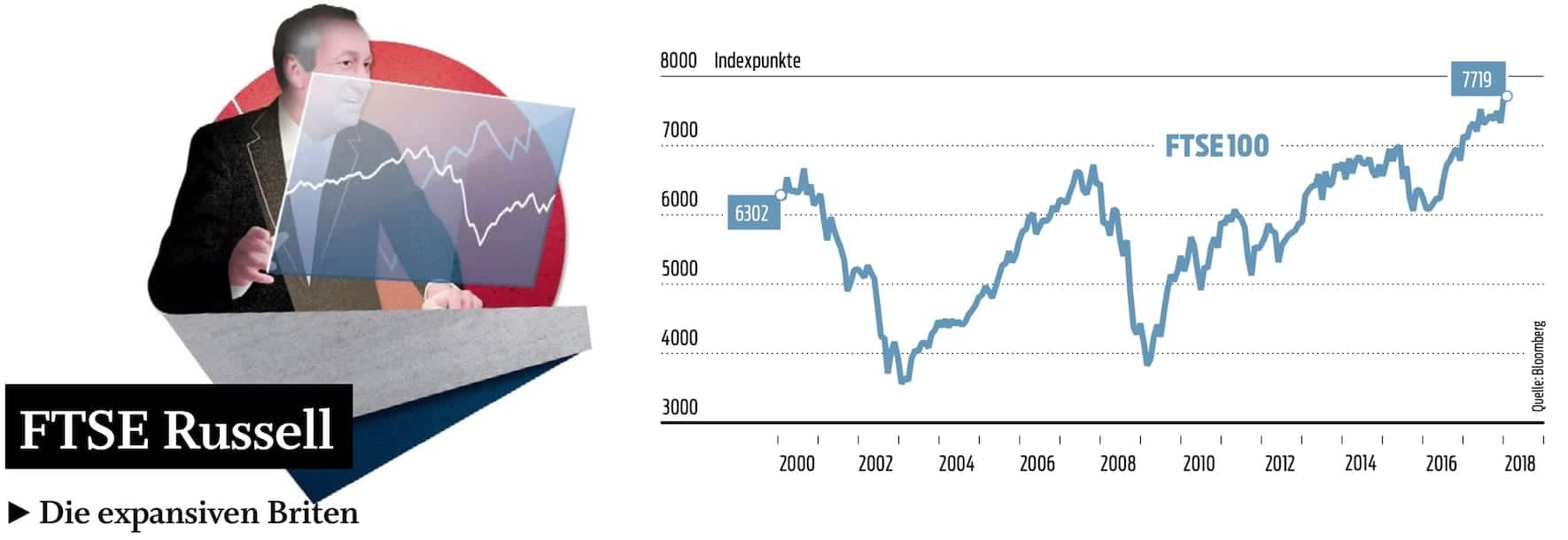

Mehr als 130 Jahre später dominieren die drei grossen Indexhersteller S&P Dow Jones Indices, FTSE Russell und MSCI den Markt. Sie produzieren Indizes wie andere Unternehmen Mobiltelefone. In den letzten Jahren ist eine wahre Indexflut über die Welt der Finanzen hereingebrochen. Weit mehr als eine Million Indizes werden jeden Tag berechnet. Unvorstellbare 700'000 Kursbarometer sind es alleine bei S&P Dow Jones Indices. Die Rechner des Indexhauses MSCI spucken täglich 190'000 Indizes aus. Beim britischen Rivalen FTSE Russell sind es 250'000. Die Zahl der weltweit gehandelten Aktien, rund 35 000, wurde alleine von diesem Anbieter längst übertroffen.

Mehr als 130 Jahre später dominieren die drei grossen Indexhersteller S&P Dow Jones Indices, FTSE Russell und MSCI den Markt. Sie produzieren Indizes wie andere Unternehmen Mobiltelefone. In den letzten Jahren ist eine wahre Indexflut über die Welt der Finanzen hereingebrochen. Weit mehr als eine Million Indizes werden jeden Tag berechnet. Unvorstellbare 700'000 Kursbarometer sind es alleine bei S&P Dow Jones Indices. Die Rechner des Indexhauses MSCI spucken täglich 190'000 Indizes aus. Beim britischen Rivalen FTSE Russell sind es 250'000. Die Zahl der weltweit gehandelten Aktien, rund 35 000, wurde alleine von diesem Anbieter längst übertroffen.

Heiligtümer der Investoren

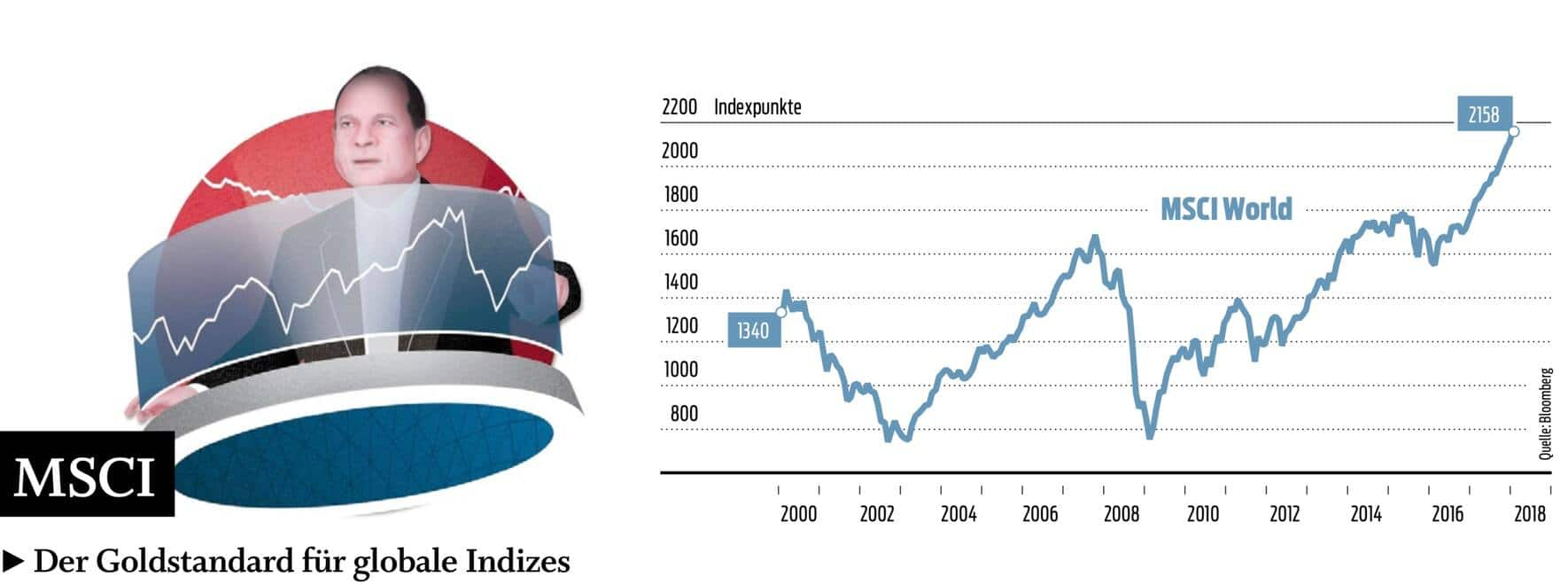

Nur ein Bruchteil der Kursbarometer wird tatsächlich gebraucht. Einige haben es jedoch zu Berühmtheit gebracht. Indizes wie der MSCI World haben in der Finanzindustrie Kultstatus. «Manchmal kann man den Eindruck gewinnen, dass Indizes wie der MSCI World unter Anlegern heilig sind, sie werden nur selten hinterfragt», sagt Ali Masarwah, Asset-Management-Experte beim Analysehaus Morningstar. Die Strahlkraft der wichtigsten Indizes ist gross. MSCI World, FTSE 100, S&P 500, SMI oder DAX gehören mittlerweile zu den bekanntesten Marken der Finanzindustrie.

Die Brands der Indexprovider mögen Anlegern bekannt sein – die Machtfülle, die in ihren Händen liegt, allerdings weniger. Denn die Börsenbarometer spiegeln nicht nur das Geschehen an den Finanzmärkten. MSCI, S&P und FTSE lenken auch gewaltige Geldströme quer über die globalen Finanzmärkte.

Die Brands der Indexprovider mögen Anlegern bekannt sein – die Machtfülle, die in ihren Händen liegt, allerdings weniger. Denn die Börsenbarometer spiegeln nicht nur das Geschehen an den Finanzmärkten. MSCI, S&P und FTSE lenken auch gewaltige Geldströme quer über die globalen Finanzmärkte.

Werbung

Vermögen im Ausmass von 15'000 Milliarden Dollar folgen alleine den Indizes von FTSE Russell, der Indexfirma der London Stock Exchange. Auf MSCI-Indizes sind Finanzprodukte mit einem Volumen von mehr als 12'000 Milliarden Dollar ausgerichtet. «Sieht man die Macht der Indexprovider, dann müssten sie eigentlich einen staatlichen Auftrag haben», sagt Hansruedi Scherer, Partner bei PPCmetrics, einem Berater institutioneller Anleger.

Auch bei Manuel Rütsche vom VZ VermögensZentrum blieb der Aufstieg der Indexhäuser nicht unbemerkt: «Die Macht der Indexprovider hat in den letzten Jahren stark zugenommen. Hintergrund ist der rasante Anstieg der passiven Anlagen.» Rütsche ist beim VZ für die regelbasierte Vermögensverwaltung verantwortlich.

Passive Anlagen wie Indexfonds und börsenkotierte ETFs werden in der Vermögensverwaltung aufgrund der tiefen Gebühren und der einfachen Handelbarkeit immer mehr zum Standard. Weltweit haben Investoren 4000 Milliarden Dollar alleine in ETFs gesteckt. In Europa stieg der Anteil der passiven Anlagen am Fondsvermögen von 10 auf 25 Prozent. Wohin die Reise geht, zeigen die USA. Dort werden bereits 37 Prozent aller Gelder passiv investiert, folgen also stur einem Index. In wenigen Jahren soll es mehr als die Hälfte sein.

Passive Anlagen wie Indexfonds und börsenkotierte ETFs werden in der Vermögensverwaltung aufgrund der tiefen Gebühren und der einfachen Handelbarkeit immer mehr zum Standard. Weltweit haben Investoren 4000 Milliarden Dollar alleine in ETFs gesteckt. In Europa stieg der Anteil der passiven Anlagen am Fondsvermögen von 10 auf 25 Prozent. Wohin die Reise geht, zeigen die USA. Dort werden bereits 37 Prozent aller Gelder passiv investiert, folgen also stur einem Index. In wenigen Jahren soll es mehr als die Hälfte sein.

Werbung

Anlageentscheid abgegeben

Passive Fonds haben nur ein Ziel: den Index so exakt wie nur möglich nachzubilden. Um das zu erreichen, werden sämtliche Anpassungen im Index eins zu eins umgesetzt. Fliegt ein Unternehmen etwa aus dem britischen Leitindex FTSE 100, werden die Papiere – ob aus fundamentaler Sicht sinnvoll oder nicht – verkauft. Von «agnostischem Investieren» ist die Rede: Passive Anleger geben den Investitionsentscheid an die Indexhersteller ab.

Durch diesen Automatismus wirken die Kursbarometer als Trendverstärker. Ein Unternehmen, das es wegen der gesunkenen Marktkapitalisierung nicht mehr in den Index schafft, ist zusätzlich mit den Verkäufen der passiven Produkte konfrontiert. Eine Übertreibung nach unten ist die Folge. Die gibt es auch nach oben: Aktien, die sich stark verteuerten und es so in den Index schafften, finden auch auf einem hohen Bewertungsniveau noch ihre passiven Käufer. Grosse Firmen werden mit Geld überschüttet, kleine gehen unter.

Durch diesen Automatismus wirken die Kursbarometer als Trendverstärker. Ein Unternehmen, das es wegen der gesunkenen Marktkapitalisierung nicht mehr in den Index schafft, ist zusätzlich mit den Verkäufen der passiven Produkte konfrontiert. Eine Übertreibung nach unten ist die Folge. Die gibt es auch nach oben: Aktien, die sich stark verteuerten und es so in den Index schafften, finden auch auf einem hohen Bewertungsniveau noch ihre passiven Käufer. Grosse Firmen werden mit Geld überschüttet, kleine gehen unter.

In den USA sind diese Effekte noch stärker zu spüren, da das Land in den globalen Indizes eine dominante Rolle spielt. Bei Obligationen ist die Situation noch absurder: Je grösser die Schuld, desto stärker werden die Papiere von passiven Anlegern gekauft. Der Indexanbieter Bloomberg Barclays kalkuliert im Obligationenbereich die wichtigsten Benchmarks.

Werbung

Je weiter vom Benchmark entfernt, desto riskanter

Die Entscheidungen der Indexfonds wirken sich allerdings nicht nur auf die passiven, sondern auch auf die aktiven Anlagen aus. Um ihre Leistung messbar zu machen, nehmen sämtliche aktiven Fonds bekannte Indizes als Richtschnur. Je weiter sich ein Fondsmanager von dieser Benchmark entfernt, desto riskanter wird das Spiel. Gehen die Wetten nicht auf, fällt der Fondsmanager hinter seinen Vergleichsindex zurück. Das in die Fonds investierte Geld ist dann schnell abgezogen, das Risiko eines jähen Karriereendes gross. Lässt der Geldmanager hingegen seine Benchmark über Jahre weit hinter sich, steht einer steilen Laufbahn mit fetten Boni nichts im Weg.

Der grösste Teil der Fondsmanager lässt sich nicht auf dieses Spiel ein. Aus Sorge um den Job halten sie sich eng an den Vergleichsindex und überlassen den Indexherstellern so die Führung. Nach Kosten ist der Index auf diese Art jedoch kaum zu schlagen. Langfristig bleibt der grösste Teil der Fondsmanager hinter den mächtigen Benchmarks zurück.

«Es wurde wissenschaftlich nachgewiesen, dass die Aufnahme in einen populären Index oftmals mit steigenden Kursen einhergeht», sagt Manuel Ammann, Finanzprofessor an der HSG. Die Entscheidungen der Indexanbieter beeinflussen nicht nur die eine oder andere Aktie, sondern ganze Märkte. Eine Studie des National Bureau of Economic Research in Cambridge zeigte, dass eine neue Klassifizierung eines Landes durch den Indexanbieter MSCI heftige Auswirkungen auf die Renditen an den dortigen Finanzmärkten hat. Wurden Länder in einen Index mit einem hohen Anteil an Benchmark-Investoren umgeschichtet, stellte sich zwischen der Ankündigung und der Umsetzung eine saftige Überrendite ein. In acht Fällen waren es im Schnitt 23 Prozent.

Der grösste Teil der Fondsmanager lässt sich nicht auf dieses Spiel ein. Aus Sorge um den Job halten sie sich eng an den Vergleichsindex und überlassen den Indexherstellern so die Führung. Nach Kosten ist der Index auf diese Art jedoch kaum zu schlagen. Langfristig bleibt der grösste Teil der Fondsmanager hinter den mächtigen Benchmarks zurück.

«Es wurde wissenschaftlich nachgewiesen, dass die Aufnahme in einen populären Index oftmals mit steigenden Kursen einhergeht», sagt Manuel Ammann, Finanzprofessor an der HSG. Die Entscheidungen der Indexanbieter beeinflussen nicht nur die eine oder andere Aktie, sondern ganze Märkte. Eine Studie des National Bureau of Economic Research in Cambridge zeigte, dass eine neue Klassifizierung eines Landes durch den Indexanbieter MSCI heftige Auswirkungen auf die Renditen an den dortigen Finanzmärkten hat. Wurden Länder in einen Index mit einem hohen Anteil an Benchmark-Investoren umgeschichtet, stellte sich zwischen der Ankündigung und der Umsetzung eine saftige Überrendite ein. In acht Fällen waren es im Schnitt 23 Prozent.

Werbung

Einfluss künstlich bremsen

Bei MSCI ist man sich dieser Macht bewusst, versucht sie aber zu kontrollieren. «Da unsere Indizes von einer Vielzahl von Investoren als Benchmark genutzt werden, können unsere Entscheidungen Auswirkungen auf die Geldflüsse haben. Als Indexprovider muss man daher extrem vorsichtig sein, was man wie kommuniziert. Durch absolute Transparenz versuchen wir unseren Einfluss auf die Märkte zu minimieren», sagt Ulrike Modersohn, die für MSCI das Geschäft in der DACH-Region leitet. So werden Anpassungen ein Jahr im Voraus kommuniziert.

Absolute Transparenz gibt es oft nur gegen Geld. Weil ETF-Anbieter für Basisinfos bezahlen, hält der grösste Teil der Indexanbieter wie S&P oder SIX die exakte Zusammensetzung der Kursbarometer vor nicht zahlendem Publikum geheim. Gerade für Privatanleger sind Indizes trotz aller Regelwerke eine Blackbox. Dabei sind Indexanbieter auch für Kleinanleger relevant. «Privatanleger konzentrieren sich oftmals zu stark auf die Selektion des richtigen ETF und vernachlässigen dabei die Auswahl des optimalen Index», sagt Anlageexperte Rütsche.

Absolute Transparenz gibt es oft nur gegen Geld. Weil ETF-Anbieter für Basisinfos bezahlen, hält der grösste Teil der Indexanbieter wie S&P oder SIX die exakte Zusammensetzung der Kursbarometer vor nicht zahlendem Publikum geheim. Gerade für Privatanleger sind Indizes trotz aller Regelwerke eine Blackbox. Dabei sind Indexanbieter auch für Kleinanleger relevant. «Privatanleger konzentrieren sich oftmals zu stark auf die Selektion des richtigen ETF und vernachlässigen dabei die Auswahl des optimalen Index», sagt Anlageexperte Rütsche.

Immer dominantere Ordnungsmacht

Indexprovider avancieren an den Finanzmärkten zu einer immer dominanteren Ordnungsmacht. Durch ihre Regeln und Klassifizierungen legen sie an den Finanzmärkten auf Länder- und Unternehmensebene die Minimalstandards für Investoren fest. «Indexhersteller sind keine neutralen Geschöpfe. Machen Unternehmen oder Länder Investoren das Leben schwer, werden sie in den Indizes nicht mehr berücksichtigt. Das erfolgt in aller Regel transparent. Wollen sich Länder oder Unternehmen Kapital beschaffen, müssen sie das Spiel mitmachen», sagt Ali Masarwah von Morningstar.

Viel Staub wirbelt die Einstufung der Emerging Markets durch den Indexprovider MSCI auf. Dort sind Länder wie Südkorea und Taiwan enthalten, die objektiv betrachtet nichts mehr mit einem Schwellenland zu tun haben. «Indexprovider definieren für Investoren die Ausmasse des Universums», sagt Scherer. Seit Jahren drängen Investoren dazu, das Universum des MSCI Emerging Markets Index um die in Shenzhen und Peking gehandelten A-Shares zu erweitern, um passiv von der chinesischen Wachstumsstory zu profitieren. Doch manipulative Eingriffe in den Markt und ein begrenzter Zugang für ausländische Investoren stossen den Indexprovidern generell sauer auf.

Viel Staub wirbelt die Einstufung der Emerging Markets durch den Indexprovider MSCI auf. Dort sind Länder wie Südkorea und Taiwan enthalten, die objektiv betrachtet nichts mehr mit einem Schwellenland zu tun haben. «Indexprovider definieren für Investoren die Ausmasse des Universums», sagt Scherer. Seit Jahren drängen Investoren dazu, das Universum des MSCI Emerging Markets Index um die in Shenzhen und Peking gehandelten A-Shares zu erweitern, um passiv von der chinesischen Wachstumsstory zu profitieren. Doch manipulative Eingriffe in den Markt und ein begrenzter Zugang für ausländische Investoren stossen den Indexprovidern generell sauer auf.

Werbung

MSCI hat China 2014, 2015 und 2016 Abfuhren erteilt. «Auf dem chinesischen Finanzmarkt hat sich in den letzten Jahren nicht zuletzt auf Druck der Indexhersteller und internationaler Investoren viel getan», sagt Masarwah. Zuletzt gab sich MSCI geschlagen und öffnete die Pforten zum Heiligtum. «Nach umfangreichen Konsultationen mit Finanzmarktteilnehmern wird dieses Segment nun in zwei Schritten partiell in den Emerging Markets Index aufgenommen», sagt Modersohn von MSCI. Für Chinas Finanzmarkt kommt die Aufnahme in den Index einem Ritterschlag gleich.

Doch auch auf Unternehmensebene lassen Indexprovider die Muskeln spielen. Das zeigte sich beim Börsengang des Social-Media-Unternehmens Snap sehr gut. Da die zum Kauf stehenden Aktien nicht mit Stimmrechten ausgestattet waren, entschied sich FTSE Russell dazu, die Titel nicht in diverse Indizes aufzuneh-men. Die passiven wie auch aktive Investitionen blieben aus. Nicht zuletzt aus diesem Grund hat sich der Kurs der Snap-Aktie seit dem Börsengang halbiert.

Nicht nur FTSE will bei den Aktionärsrechten neue Standards durchsetzen. Weil das Prinzip «eine Aktie, eine Stimme» zu-nehmend an Gültigkeit verliert, denken auch MSCI oder S&P über Sanktionen nach. MSCI schlägt Kunden vor, Unternehmen nicht in einzelne Indizes aufzunehmen, falls die Stimmrechte der gelisteten Aktien auf 25 Prozent beschränkt sind. Es wird ein sich verbreitendes Phänomen adressiert.

Werbung

Der ETF-Anbieter State Street Global Advisors rechnet vor, dass der Anteil von Gesellschaften mit zwei oder mehr Titelkategorien, gemessen an der Marktkapitalisierung, in den vergangenen zehn Jahren im S&P 500 Index von fünf auf zwölf Prozent gestiegen ist. Vor allem Techfirmen stechen hier hervor.

Bibel der Indexindustrie

«Indizes sind Vergleichsmassstäbe, das gibt ihnen grosse Macht. Solange sie transparent und nicht obskur in Hinterzimmern gedealt werden, ist es auch in Ordnung», sagt Ali Masarwah. Aufgeschrieben sind die Aufnahmekriterien im sogenannten Rulebook, einer Art Bibel der Indexindustrie. An deren Umfang kommt das Regelwerk zwar nicht heran, es umfasst aber im Fall des sakrosankten globalen Leintindex MSCI World immerhin mehr als 100 Seiten.

Auch wenn die Regeln dort klar definiert sind, zeigt sich wie etwa bei Snap, dass eine heilige Schrift durchaus verändert werden kann. «Das Rulebook ist nicht in Stein gemeisselt, man kann es anpassen», sagt Rütsche.

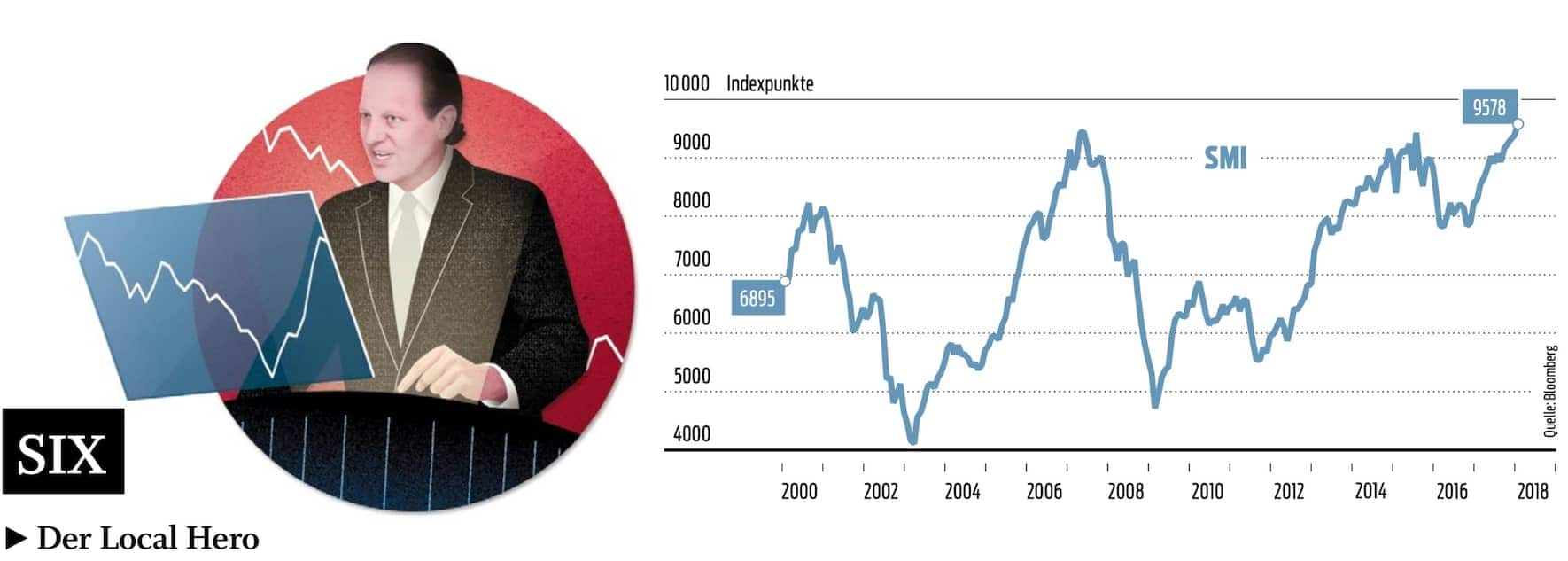

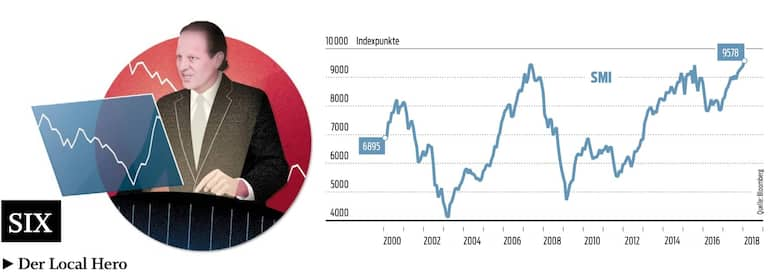

Six beschneidet Nestlé

In der Schweiz liegt die jüngste Index- anpassung nicht weit zurück. SIX hat als lokaler Indexanbieter die maximale Ge- wichtung eines Unternehmens im SMI auf 18 Prozent beschränkt. Die Dominanz von Nestlé, Roche und Novartis sollte so ein Stück weit eingebremst werden. Nestlé- Aktien wurden so automatisch verkauft.

Werbung

Die Regeln werden von den Indexherstellern nicht zuletzt im Hinblick auf die ETF-Industrie neu definiert. «Die Indexprovider und die ETF-Anbieter sitzen im selben Boot. Beide profitieren von steigenden Volumen», sagt VZ-Experte Rütsche.» Bei Anlässen in Zürich treten MSCI und BlackRock schon mal gemeinsam auf. Wie die Indexhersteller sind auch ETF-Produzenten, die aus den Indizes ihre passiven Fonds basteln, hoch konzentriert. Rund 80 Prozent der Assets saugen die drei grossen ETF-Anbieter iShares (BlackRock), Vanguard und State Street auf. Sie zahlen Lizenzgebühren an die Indexhersteller. Schliesslich werden die Indizes für sie konstruiert.

Indexhersteller geben den Ton an

«Ursprünglich waren Indizes neutrale Spiegel des Marktes. Mit den für die ETF-Industrie massgeschneiderten Indizes kommt man von diesem Gedanken zuneh-mend ab. Im Fokus steht weniger die neutrale Benchmark als vielmehr eine Indexstrategie als Basis für den ETF», erklärt Ali Masarwah. Die ETF-Anbieter sind sich ihrer Position bewusst und reden mit: «Im Sinne unserer Investoren liegt es in unserer Verantwortung, die Regeln mit den Indexprovidern zu besprechen», sagt Bernhard Wenger, der das Schweizer ETF-Geschäft von State Street leitet. Den Ton geben laut Wenger die Indexhersteller an: «Am Ende entscheiden aber sie. Man vertraut ihnen, und sie sind beliebt, weil sie berechenbar sind.»

Werbung

Die Harmonie zwischen Indexherstellern und ETF-Industrie wird durch den enormen Wettbewerb in der ETF-Branche gestört. In dem Massengeschäft sind die Kosten von zentraler Bedeutung. Es tobt ein Kampf um ein Hundertstel eines Prozentes. «Wir kommen zu dem Punkt, an dem ein oder zwei Basispunkte entscheiden können», sagt Matthew Piro, der Produktechef von Vanguard für Europa.

An vielen Stellschrauben haben die ETF-Anbieter bereits gedreht, jetzt geraten die Lizenzgebühren für die Indexhersteller in den Fokus. Die Bedrohung für die Indexriesen nennt sich «Self-Indexing». Zuletzt hat sich State Street Global Advisors bei drei US-Produkten von FTSE getrennt und erstellt das Kursbarometer fortan selber.

«Es hat nichts damit zu tun, dass FTSE nicht der richtige Partner wäre, es geht darum, die Kosten zu optimieren», sagt Bernhard Wenger. ETF-Anbieter wie WisdomTree haben ihr gesamtes Geschäftsmodell auf eigenen Indizes aufgebaut.

Noch sieht es nicht danach aus, dass sich die ETF-Industrie im grossen Stil von den Indexprovidern löst. «Self-Indexing bekommt immer mehr Aufmerksamkeit. Wir haben uns das Thema immer wieder angeschaut. Aber der Hersteller eines ETF und der Indexproduzent sollten voneinander unabhängig sein. Daher haben wir derzeit keine Self-Indexing-Pläne», sagt Piro.

«Es hat nichts damit zu tun, dass FTSE nicht der richtige Partner wäre, es geht darum, die Kosten zu optimieren», sagt Bernhard Wenger. ETF-Anbieter wie WisdomTree haben ihr gesamtes Geschäftsmodell auf eigenen Indizes aufgebaut.

Noch sieht es nicht danach aus, dass sich die ETF-Industrie im grossen Stil von den Indexprovidern löst. «Self-Indexing bekommt immer mehr Aufmerksamkeit. Wir haben uns das Thema immer wieder angeschaut. Aber der Hersteller eines ETF und der Indexproduzent sollten voneinander unabhängig sein. Daher haben wir derzeit keine Self-Indexing-Pläne», sagt Piro.

Werbung

Grundproblem Gewaltenteilung

Auch BlackRock hat das nicht vor. Grundproblem bleibt die Gewaltenteilung. Ali Masarwah: «Wir sehen Self-Indexing eher kritisch. Es bleibt – gelinde gesagt – ein Gschmäckle.»

Theoretisch könnte die ETF-Industrie den Hersteller eines Index nicht nur selbst konstruieren, sondern auch austauschen. ETF-Riese Vanguard wechselte 2012 aus Kostengründen mit 22 passiven Fonds von MSCI zu FTSE – der Aktienkurs von MSCI brach um über 20 Prozent ein. «Wenn wir solche Entscheidungen treffen, machen wir dies, um den Anlageerfolg unserer Investoren zu erhöhen», sagt Matthew Piro von Vanguard.

Doch so einfach, wie es klingt, ist ein Wechsel nicht. «Viele sind sehr vorsichtig, die Benchmark zu wechseln. Sie haben Angst, Kunden zu verlieren», so Masarwah von Morningstar. Auch State Street hat den Schritt zum Self-Indexing vorher genau mit den Kunden abgesprochen.

Theoretisch könnte die ETF-Industrie den Hersteller eines Index nicht nur selbst konstruieren, sondern auch austauschen. ETF-Riese Vanguard wechselte 2012 aus Kostengründen mit 22 passiven Fonds von MSCI zu FTSE – der Aktienkurs von MSCI brach um über 20 Prozent ein. «Wenn wir solche Entscheidungen treffen, machen wir dies, um den Anlageerfolg unserer Investoren zu erhöhen», sagt Matthew Piro von Vanguard.

Doch so einfach, wie es klingt, ist ein Wechsel nicht. «Viele sind sehr vorsichtig, die Benchmark zu wechseln. Sie haben Angst, Kunden zu verlieren», so Masarwah von Morningstar. Auch State Street hat den Schritt zum Self-Indexing vorher genau mit den Kunden abgesprochen.

Der Uber der Indexbranche

Trotz des leichten Gegenwindes machen die Indexhersteller hervorragende Geschäfte. Das Geld fliesst in Form von Lizenzgebühren für die Benutzung der bestehenden Indizes. Wird ein Index im Auftrag eines Kunden berechnet, werden Kalkulationsgebühren fällig. Der dritte Umsatzbringer sind Daten: Benchmark-Investoren zahlen, um die genaue Zusammensetzung eines Index zu erfahren. MSCI arbeitet mit einer operativen Marge von 46 Prozent.

Werbung

«Bei allen Serviceanbietern innerhalb der ETF-Branche gibt es massiven Preisdruck, nur bei den Indexanbietern ist dieser noch nicht in der Härte angekommen», sagt Steffen Scheuble. Der Deutsche ist Chef des Indexanbieters Solactive. Sein Unternehmen ist disruptiv unterwegs, eine Art Uber der Indexbranche. Durch den Einsatz von Software und Big-Data-Verfahren stösst er mit Flat Fees und Kampfpreisen in den Markt und wirbelt die gesamte Indexbranche durcheinander.

Scheuble setzt auf intelligente Software und Big Data. Sein Budget für Marketing ist klein, die Website wirkt vernachlässigt. «Wir können so besonders kostengünstig Indexstände produzieren», sagt er. Überhaupt seien die bekannten Standardindizes keine Raketenwissenschaft. «Es ist nicht sonderlich kompliziert. Den Leuten wird das mehr und mehr bewusst. Wer bis 30 zählen und ein Excel Sheet sortieren kann, ist beim DAX dabei.»

Die grossen Marken beschreibt Scheuble als Brandmanager mit einem hochpreisigen Ansatz. «Solche Spieler glauben, durch ihre Marke den Umsatz der ETFs ankurbeln zu können. Dabei wird der Einfluss der Marke überschätzt.»

Wie Scheuble versuchen auch die europäischen Regulierungsbehörden seit 2018, die Macht der Indexriesen zurückzustutzen. Doch diese werden sich nicht so leicht geschlagen geben. Die Indexprovider sind auf dem Höhepunkt ihrer Macht.

Die grossen Marken beschreibt Scheuble als Brandmanager mit einem hochpreisigen Ansatz. «Solche Spieler glauben, durch ihre Marke den Umsatz der ETFs ankurbeln zu können. Dabei wird der Einfluss der Marke überschätzt.»

Wie Scheuble versuchen auch die europäischen Regulierungsbehörden seit 2018, die Macht der Indexriesen zurückzustutzen. Doch diese werden sich nicht so leicht geschlagen geben. Die Indexprovider sind auf dem Höhepunkt ihrer Macht.

Werbung

Über die Autoren

Über die Autoren

Werbung