Guten Tag,

Die Killer der Hausse lauern

Noch geben die Optimisten an der Börse den Ton an. Doch der Gegenwind wird stärker. Früher oder später rücken die Risiken in den Vordergrund. Das Spiel entscheiden wieder einmal die Notenbanken.

Werbung

Der 9. März 2009 war ein unauffälliger Tag. US-Präsident Barack Obama gab Gelder für embryonale Stammzellenforschung frei. Die Asiatische Entwicklungsbank errechnete, dass die globale Finanzkrise allein 2008 Vermögen im Ausmass von 50'000 Milliarden Dollar ausradiert hatte. Der Dow Jones Index korrigierte leicht um 1,1 Prozent auf 6547 Punkte.

Doch für Investoren war der 9. März 2009 historisch. Es war der letzte Tag einer desaströsen Aktienbaisse, ausgelöst durch die globale Finanzkrise. Wie auf ein geheimes Zeichen waren Investoren von da an wieder bereit, etwas höhere Kurse für Aktien zu akzeptieren. Die Angst vor weiter fallenden Kursen wich einer Gier nach fettem Gewinn. Es ist der Beginn einer schwindelerregenden Aktienhausse, die Ende 2017 ihren Abschluss noch nicht gefunden hat. Seither wird ein historischer Meilenstein nach dem anderen ersetzt. Der Dow Jones Index liess das 6547-Punkte-Tief weit hinter sich und schoss zuletzt erstmals über die 24'000-Punkte-Marke. Bis das Rekordhoch im SMI fällt, ist es wohl nur eine Frage von Wochen.

Doch für Investoren war der 9. März 2009 historisch. Es war der letzte Tag einer desaströsen Aktienbaisse, ausgelöst durch die globale Finanzkrise. Wie auf ein geheimes Zeichen waren Investoren von da an wieder bereit, etwas höhere Kurse für Aktien zu akzeptieren. Die Angst vor weiter fallenden Kursen wich einer Gier nach fettem Gewinn. Es ist der Beginn einer schwindelerregenden Aktienhausse, die Ende 2017 ihren Abschluss noch nicht gefunden hat. Seither wird ein historischer Meilenstein nach dem anderen ersetzt. Der Dow Jones Index liess das 6547-Punkte-Tief weit hinter sich und schoss zuletzt erstmals über die 24'000-Punkte-Marke. Bis das Rekordhoch im SMI fällt, ist es wohl nur eine Frage von Wochen.

«Ein Boom stirbt nur sehr selten an Altersschwäche»

Skeptiker sehen seit Jahren von der Seitenlinie zu. Doch ihre Unkenrufe bleiben ungehört. Die Aktienbaisse, von der die Pessimisten träumen, will und will sich nicht realisieren.

Auf den ersten Blick sind die Voraussetzungen für eine Verlängerung des Bullenmarktes nach wie vor gut. «Die meisten Wirtschaftsindikatoren stehen auf Grün. Seit dem Beginn der Finanzkrise wächst die Wirtschaft weltweit das erste Mal synchron. Die Stimmung in der Industrie ist prächtig», sagt Meret Gaugler. Gaugler sieht mit ihrer Kurzhaarfrisur aus, als hätte sie eben noch an ihrer Dissertation in Neurowissenschaften geschrieben, managt aber mit ihrem Kollegen Johan Utterman beim Traditionshaus Lombard Odier Investment Managers fast zwei Milliarden Franken in Aktienfonds, darunter sämtliche Schweizer Aktien.

Wie Privatanleger auch, versuchen professionelle Geldmanager wie Gaugler, die Entwicklung an den Finanzmärkten möglichst frühzeitig zu erkennen. «Man muss die Augen und Ohren weit offen halten», sagt Gaugler. Sie analysiert Marktstudien, sitzt in Broker-Strategie-Meetings, ständig auf der Suche nach der besten Theorie zum Fortgang der Märkte.

Für Gaugler lautet die beste Theorie, dass wir 2018 noch einmal ein gutes Aktienjahr sehen könnten. Nur weil sich die Hausse schon länger als vorhergehende hinzieht, sei das noch kein Grund für eine Korrektur: «Ein Boom stirbt nur sehr selten an Altersschwäche.»

Auf den ersten Blick sind die Voraussetzungen für eine Verlängerung des Bullenmarktes nach wie vor gut. «Die meisten Wirtschaftsindikatoren stehen auf Grün. Seit dem Beginn der Finanzkrise wächst die Wirtschaft weltweit das erste Mal synchron. Die Stimmung in der Industrie ist prächtig», sagt Meret Gaugler. Gaugler sieht mit ihrer Kurzhaarfrisur aus, als hätte sie eben noch an ihrer Dissertation in Neurowissenschaften geschrieben, managt aber mit ihrem Kollegen Johan Utterman beim Traditionshaus Lombard Odier Investment Managers fast zwei Milliarden Franken in Aktienfonds, darunter sämtliche Schweizer Aktien.

Wie Privatanleger auch, versuchen professionelle Geldmanager wie Gaugler, die Entwicklung an den Finanzmärkten möglichst frühzeitig zu erkennen. «Man muss die Augen und Ohren weit offen halten», sagt Gaugler. Sie analysiert Marktstudien, sitzt in Broker-Strategie-Meetings, ständig auf der Suche nach der besten Theorie zum Fortgang der Märkte.

Für Gaugler lautet die beste Theorie, dass wir 2018 noch einmal ein gutes Aktienjahr sehen könnten. Nur weil sich die Hausse schon länger als vorhergehende hinzieht, sei das noch kein Grund für eine Korrektur: «Ein Boom stirbt nur sehr selten an Altersschwäche.»

Die Welt taut auf

In Gauglers Augen und Ohren dringt derzeit viel Optimismus. Die Stimmung in der US-Industrie ist so gut wie zuletzt vor 15 Jahren, die der Konsumenten aufgrund der kaum mehr vorhandenen Arbeitslosigkeit prächtig wie seit 2001 nicht mehr.

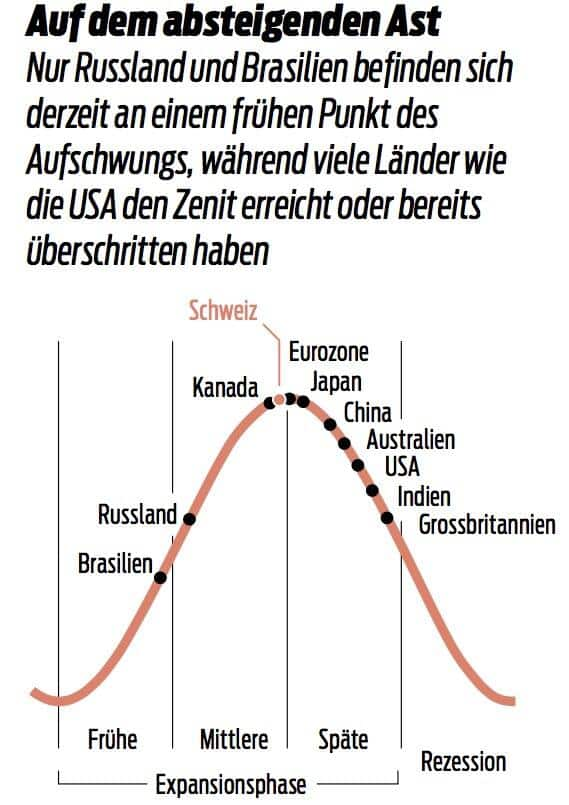

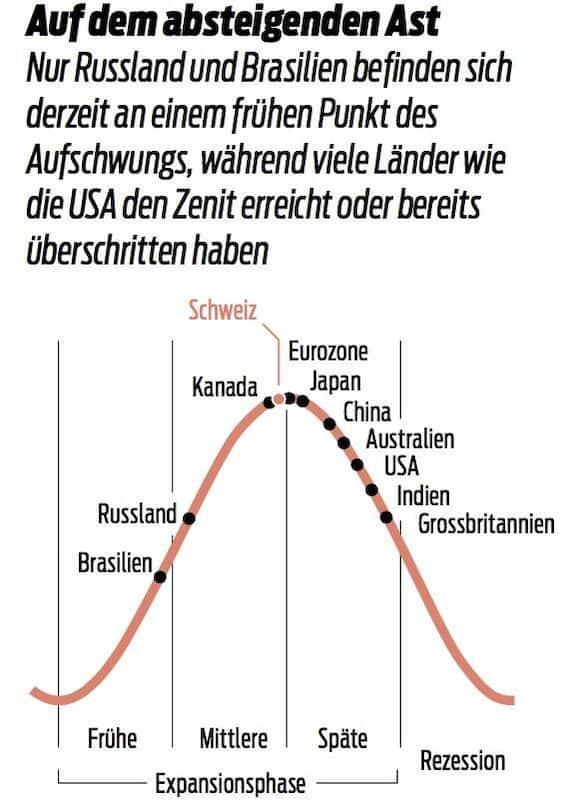

Selbst in Schwellenländern wie Brasilien oder Russland hat sich das Blatt zum Besseren gewendet. China und Indien zeichnen sich laut ZKB durch stabile Wachstumsraten aus. Geht es nach den meisten Experten, steht die Schweizer Wirtschaft vor einer kräftigen Belebung.

Selbst in Schwellenländern wie Brasilien oder Russland hat sich das Blatt zum Besseren gewendet. China und Indien zeichnen sich laut ZKB durch stabile Wachstumsraten aus. Geht es nach den meisten Experten, steht die Schweizer Wirtschaft vor einer kräftigen Belebung.

Die UBS sagt für das kommende Jahr ein von 0,8 auf 1,8 Prozent beschleunigtes Wirtschaftswachstum voraus. Das Wachstum der Weltwirtschaft dürfte sich von 3,1 auf 3,8 Prozent beschleunigen und 2018 als das beste Jahr seit 2011 in die Statistiken eingehen. «Selten haben sich in der jüngeren Geschichte so wenige Länder in einer Rezession befunden wie in diesem Jahr. Ihr Anteil macht nur drei Prozent aus», freut sich die Deutsche Bank in einem der vielen rosigen Marktausblicke, die derzeit kursieren. Geht es nach der Credit Suisse, dürften das wahrscheinlich weiterhin robuste Gewinnwachstum und die nach wie vor hohe Risikoprämie für Aktien die Mittelzuflüsse in Aktien bekräftigen.

Teuerung hält sich in Grenzen

Das grosse Sahnehäubchen: Obwohl das Wachstum weit verbreitet ist, hält sich die Teuerung in Grenzen. «In vieler Hinsicht ist es schwer vorstellbar, dass die Nachrichten viel besser werden», resümiert man beim niederländischen Geldverwalter Invesco.

In einer zuvor kaum gesehenen Gelassenheit ziehen die Kurse an den Aktienbörsen immer weiter nach oben. Wie cool die Marktteilnehmer sind, zeigt sich am Volatilitätsindex VIX, mit gutem Grund auch Angstbarometer genannt. Wie Bergspitzen ragen im Chartbild die grossen Aktienkorrekturen der Jahre 1986, 2000 und 2008 hervor. Doch von Berglandschaften ist nun keine Spur. Angst – kein Thema, offenbar verflogen. Das laufende Jahr geht als eines der schwankungsärmsten in die Geschichte ein.

Doch ist es nur die Ruhe vor dem Sturm? Steht auf den Märkten ein zerstörerisches Unwetter bevor? Verschiedene Faktoren sprechen in jedem Fall für wachsende Turbulenzen. Einer davon ist der schrittweise Rückzug der Notenbanken. Jahrelang haben Janet Yellen, Mario Draghi und Co. die Märkte mit billigem Geld geflutet und ihre Bilanzen wie nie zuvor aufgebläht. Langsam, mit Sorge um das zerbrechliche Gut namens Aufschwung, drehen die Währungswächter die Geldschleusen wieder zu. Diese Massnahme wird als Quantitative Tightening bezeichnet und bestimmt nach dem Quantitative Easing die Zukunft an den Finanzmärkten.

In einer zuvor kaum gesehenen Gelassenheit ziehen die Kurse an den Aktienbörsen immer weiter nach oben. Wie cool die Marktteilnehmer sind, zeigt sich am Volatilitätsindex VIX, mit gutem Grund auch Angstbarometer genannt. Wie Bergspitzen ragen im Chartbild die grossen Aktienkorrekturen der Jahre 1986, 2000 und 2008 hervor. Doch von Berglandschaften ist nun keine Spur. Angst – kein Thema, offenbar verflogen. Das laufende Jahr geht als eines der schwankungsärmsten in die Geschichte ein.

Doch ist es nur die Ruhe vor dem Sturm? Steht auf den Märkten ein zerstörerisches Unwetter bevor? Verschiedene Faktoren sprechen in jedem Fall für wachsende Turbulenzen. Einer davon ist der schrittweise Rückzug der Notenbanken. Jahrelang haben Janet Yellen, Mario Draghi und Co. die Märkte mit billigem Geld geflutet und ihre Bilanzen wie nie zuvor aufgebläht. Langsam, mit Sorge um das zerbrechliche Gut namens Aufschwung, drehen die Währungswächter die Geldschleusen wieder zu. Diese Massnahme wird als Quantitative Tightening bezeichnet und bestimmt nach dem Quantitative Easing die Zukunft an den Finanzmärkten.

Werbung

Leben nach der Geldflut

Vorreiter beim Rückzug sind wie schon bei der Ausweitung die Vereinigten Staaten. Die erste Zinserhöhung liegt dort nun schon zwei Jahre zurück. Auch die Bank of England hat die Zinsen erstmals seit zehn Jahren wieder erhöht. Europa weitet die Geldmenge noch aus, stellt das Ende allerdings schon in Aussicht. Ab Januar werden die Anleihenkäufe halbiert, im September wohl gänzlich eingestellt. Ab diesem Zeitpunkt beginnen die kumulierten globalen Notenbankbilanzen zu schrumpfen. Das Ende der lockeren Geldpolitik ist hörbar eingeläutet.

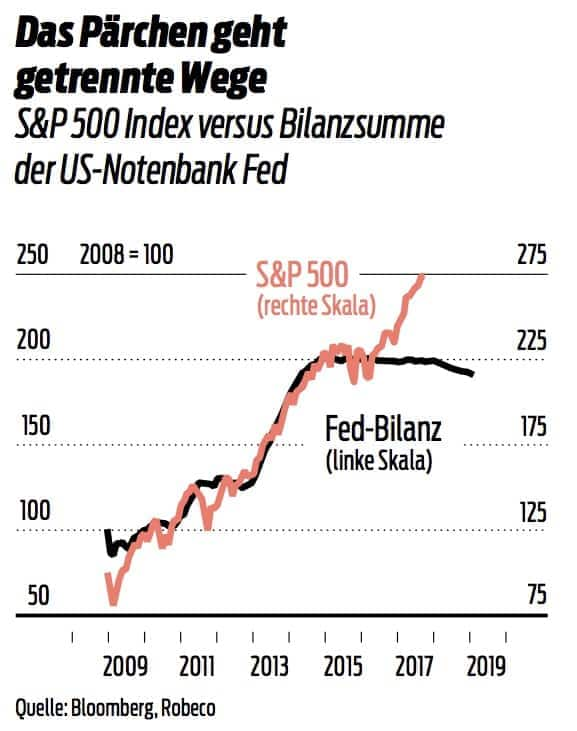

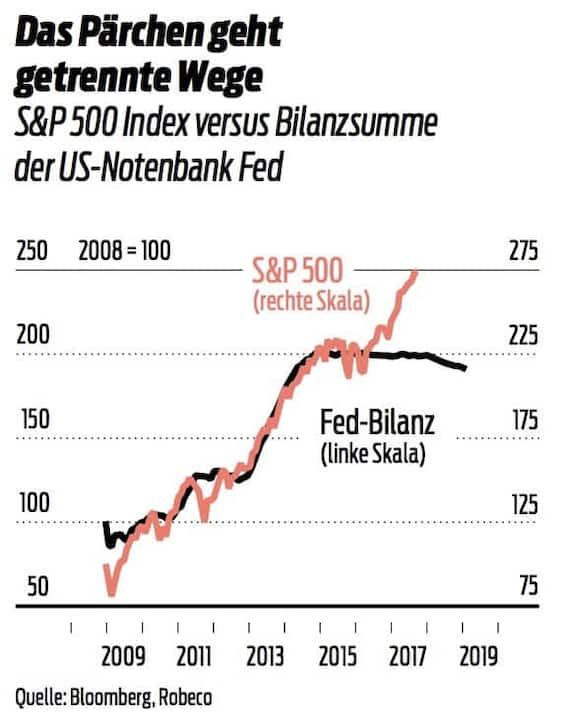

«Es ist 2018 eine der Kernfragen, ob das Quantitative Tightening automatisch zu einer Korrektur an den Börsen führt», stellt Oliver Adler, Chefökonom der Credit Suisse, nicht als Einziger fest. Jahrelang, als niemand die steigenden Kurse verstehen wollte, wurde von Experten auf die enge Korrelation zwischen der geldpolitischen Ausweitung und dem Aufschwung an den Börsen verwiesen. Eng aneinandergeschmiegt wanderten die Bilanzsumme der US-Notenbank und der S&P 500 Index nach oben.

«Es ist 2018 eine der Kernfragen, ob das Quantitative Tightening automatisch zu einer Korrektur an den Börsen führt», stellt Oliver Adler, Chefökonom der Credit Suisse, nicht als Einziger fest. Jahrelang, als niemand die steigenden Kurse verstehen wollte, wurde von Experten auf die enge Korrelation zwischen der geldpolitischen Ausweitung und dem Aufschwung an den Börsen verwiesen. Eng aneinandergeschmiegt wanderten die Bilanzsumme der US-Notenbank und der S&P 500 Index nach oben.

Börsenoptimisten gehen davon aus, dass sich das eingeschworene Pärchen nun aber trennt. Die zuvor kränklichen und blutleeren Finanzmärkte seien durch den wirtschaftlichen Aufschwung mittlerweile stark genug, um selbst weiter den Berg hinauf zu wandern. Geht es nach den Optimisten, kommen die Börsen nun ohne das geldpolitische Doping aus.

Werbung

«Notenbanken gaben die nötigen Impulse. Jetzt ist ein selbsttragender Expansionsprozess im Gang. Der bessere Konsum greift auf die Investitionen über», sagt Credit-Suisse-Experte Oliver Adler. «Die Bilanz-Verkürzung bringt den Bullenmarkt wahrscheinlich nicht in die Knie», heisst es auch beim sonst nicht übertrieben optimistischen Geldverwalter Robeco. Laut Credit Suisse sei eine knappere Liquidität nicht unbedingt schlecht für die Märkte, «solange sie durch höhere Wachstumsraten verursacht wird».

Überzogene Bewertungen

Dass sich die Notenbanken derart vorsichtig zurückziehen, hat seinen Grund. Laut Fondsmanager Nick Clay von Newton habe das Quantitative Easing die Preise von Vermögenswerten auf breiter Front in die Höhe getrieben: «Nach der 2000er Dotcom-Blase und der US-Immobilien-Blase 2007 haben wir die ‹Alles-Blase›, sagt Clay.

Aufgebläht seien nicht nur Aktien, sondern auch Anleihen, Immobilien, Kunst, Autos, Wein, fast alles, was man sich vorstellen könne. Auch die Bank für Internationalen Zahlungsausgleich (BIZ) hält das Niveau, auf dem sich viele Vermögenswerte befinden, für hoch oder überzogen. Ein zu schneller Rückzug würde Blasen zum Platzen bringen, gewaltige Verwerfungen wären die Folge.

Geht es nach Clay, ist eine Normalisierung der Geldpolitik auch gar nicht möglich. Im Wege stehe ein riesiger Schuldenberg. Laut dem Fondsmanager ist dieser heute grösser als 2007. Bereits eine kleine Erhöhung der Zinssätze würde reichen, und Millionen Menschen hätten Probleme, ihre Zahlungen zu bedienen. Schon jetzt sind in den USA mehr als acht Millionen Amerikaner 90 Tage oder mehr mit ihren Autoabzahlungen im Rückstand. In Grossbritannien werden neun von zehn privaten Autokäufen mit einer Form von Mietkauf finanziert.

Geht es nach Clay, ist eine Normalisierung der Geldpolitik auch gar nicht möglich. Im Wege stehe ein riesiger Schuldenberg. Laut dem Fondsmanager ist dieser heute grösser als 2007. Bereits eine kleine Erhöhung der Zinssätze würde reichen, und Millionen Menschen hätten Probleme, ihre Zahlungen zu bedienen. Schon jetzt sind in den USA mehr als acht Millionen Amerikaner 90 Tage oder mehr mit ihren Autoabzahlungen im Rückstand. In Grossbritannien werden neun von zehn privaten Autokäufen mit einer Form von Mietkauf finanziert.

Werbung

«Zombie-Firmen» treiben ihr Unwesen

Die Bedrohung ist nicht nur auf Privatpersonen beschränkt. Steigende Zinsen bedeuten das Ende für sogenannte «Zombie-Firmen». Diese nicht wettbewerbsfähigen Firmen sind nur noch aufgrund der günstigen Finanzierungsbedingungen am Leben. Ihr Unwesen treiben solche Zombies auf den High-Yield-Märkten. Für Unternehmen sind die Finanzierungsbedingungen auf den Bondmärkten so gut wie selten zuvor. Bei europäischen Junk Bonds liegen die Renditen mit weniger als drei Prozent auf einem Allzeittief. Fühlen sich Unternehmen in der Zinswüste pudelwohl, ist die Region für Anleger viel zu heiss. Sie werden für die Risiken nicht mehr adäquat entlohnt. Ein klares Urteil hat Invesco gefällt: «Bei High Yields gibt es keinen Spielraum.»

Die Notenbanker trieben nicht nur die Renditen der Hochrisiko-Bonds nach unten. Durch die Anleihenrückkäufe rentieren Obligationen solider Staaten negativ und sind für Anleger seit Jahren keine Option mehr. Cash bringt null, für grosse Anleger sogar negative Renditen. Der risikolosen Geldanlage haben die Notenbanken den Garaus gemacht.

Die Notenbanker trieben nicht nur die Renditen der Hochrisiko-Bonds nach unten. Durch die Anleihenrückkäufe rentieren Obligationen solider Staaten negativ und sind für Anleger seit Jahren keine Option mehr. Cash bringt null, für grosse Anleger sogar negative Renditen. Der risikolosen Geldanlage haben die Notenbanken den Garaus gemacht.

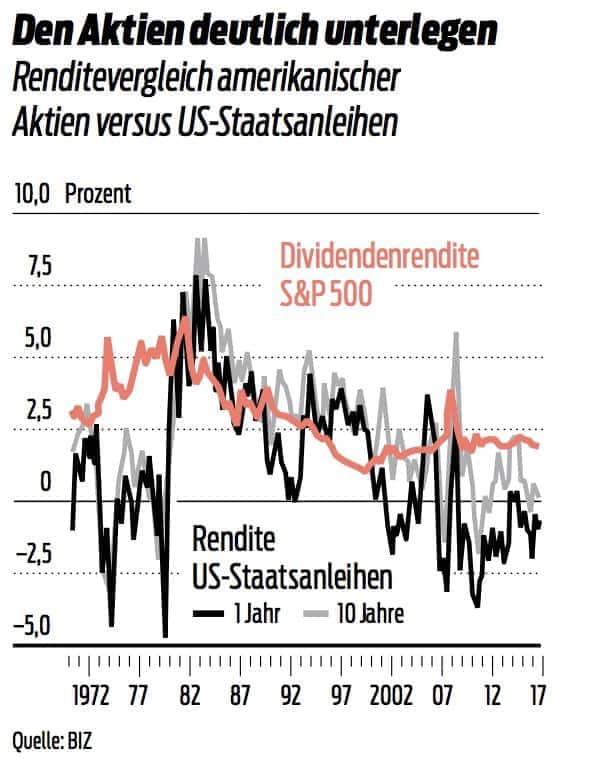

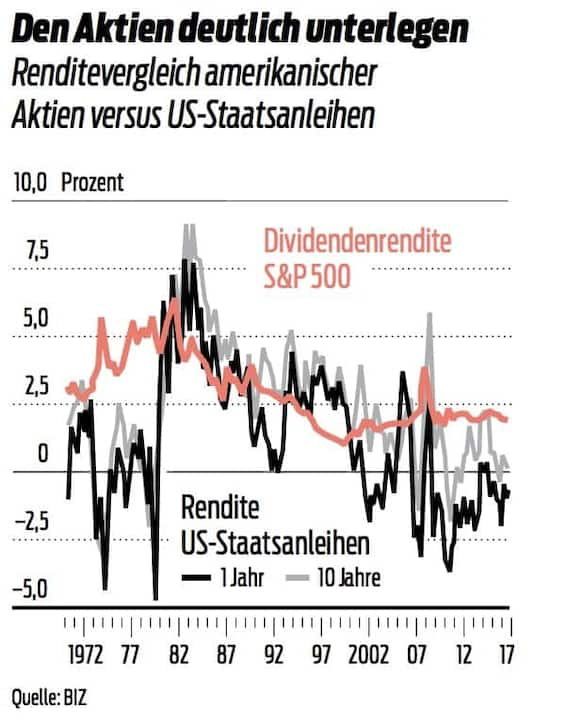

Zuflucht suchen Investoren an den Aktienmärkten. Doch das Gewinnwachstum kam bei der Kletterpartie an den Börsen nicht mehr mit. Als Ergebnis sind Aktien richtig teuer. «Das Shiller-KGV leuchtet inzwischen in grellem Rot», sagt Lukas Daalder vom niederländischen Vermögensverwalter Robeco.

Werbung

Daalder ist dort Chefanleger und gibt für die Anlage von Vermögen im Ausmass von 33 Milliarden Dollar die Richtung vor. Nobelpreisträger Robert Shiller entwickelte ein eigenes Kurs-Gewinn-Verhältnis, das auf der Basis der durchschnittlichen, inflationsbereinigten Gewinne der letzten zehn Jahre berechnet wird. Für den S&P 500 liegt das Shiller-KGV bei mehr als 30, das ist zweimal so hoch wie im Durchschnitt der vergangenen 136 Jahre und wurde nur in den unheilvollen Jahren 1929 und 2000 übertroffen.

Bärenmarkt wird hart

Bei Invesco glaubt man, dass ein derart hohes Shiller-KGV auf einen «harten Bärenmarkt» hindeutet – wenn es irgendwann zu einem kommt. Global betrachtet ragt der US-Aktienmarkt bei der Bewertung negativ hervor. Besonders kostspielig wurden Technologieaktien. Der technologielastige Nasdaq 100 Index schoss seit Jahresbeginn um mehr als 30 Prozent in die Höhe. Nasdaq-Werte wechseln inzwischen mit einem durchschnittlichen KGV von mehr als 50 die Besitzer.

Das Kurs-Gewinn-Verhältnis verbessert sich, wenn die Gewinne steigen. Angesichts der rosigen Konjunkturaussichten scheint das auf den ersten Blick kein allzu grosses Problem zu sein. Glaubt man den Analysten-Prognosen, können US-amerikanische und europäische Unternehmen ihre Profite 2018 zweistellig ausbauen. Für Gegenwind sorgen mittelfristig steigende Kosten für Fremdkapital und Engpässe auf dem Arbeitsmarkt. Zudem ist der Margen-Rebound als Haupttreiber für das Gewinnwachstum bereits Geschichte. Auch verteilen sich die Gewinne auf immer weniger Unternehmen. Die Hälfte der Gewinne teilen mittlerweile nur noch 30 Unternehmen unter sich auf.

Das Kurs-Gewinn-Verhältnis verbessert sich, wenn die Gewinne steigen. Angesichts der rosigen Konjunkturaussichten scheint das auf den ersten Blick kein allzu grosses Problem zu sein. Glaubt man den Analysten-Prognosen, können US-amerikanische und europäische Unternehmen ihre Profite 2018 zweistellig ausbauen. Für Gegenwind sorgen mittelfristig steigende Kosten für Fremdkapital und Engpässe auf dem Arbeitsmarkt. Zudem ist der Margen-Rebound als Haupttreiber für das Gewinnwachstum bereits Geschichte. Auch verteilen sich die Gewinne auf immer weniger Unternehmen. Die Hälfte der Gewinne teilen mittlerweile nur noch 30 Unternehmen unter sich auf.

Werbung

Mangelnde Alternativen

Dass Aktien bei so hohen Bewertungen noch Käufer finden, liegt an den mangelnden Alternativen. «Für Investoren lautet die wichtigste Entscheidung: Aktien oder Bonds? Die Bewertungen der Aktien sind hoch, bei den Bonds sieht es aber noch viel schlimmer aus», sagt Jeremy Schwartz, Leiter der Research-Abteilung beim ETF-Anbieter WisdomTree.

Wie lange die Party an den Börsen noch läuft, bestimmt zu einem guten Teil die Konjunktur. «Langfristig korreliert die Entwicklung an den Börsen sehr stark mit dem Wachstum. Wie es ohne Aufschwung kein Rally gibt, kommt es auch ohne eine Abschwächung des Wachstums an den Börsen nur sehr selten zu einer starken Korrektur», sagt CS-Chefökonom Adler.

Wie lange die Party an den Börsen noch läuft, bestimmt zu einem guten Teil die Konjunktur. «Langfristig korreliert die Entwicklung an den Börsen sehr stark mit dem Wachstum. Wie es ohne Aufschwung kein Rally gibt, kommt es auch ohne eine Abschwächung des Wachstums an den Börsen nur sehr selten zu einer starken Korrektur», sagt CS-Chefökonom Adler.

Börsianer sind ihrer Zeit voraus

Derzeit brummt der Konjunkturmotor. Jedoch sind die Börsianer ihrer Zeit voraus. Als Faustregel nehmen die Märkte kommende Entwicklungen ein halbes Jahr vorweg. Der nächste Abschwung kommt bestimmt, für vorsichtige Anleger gilt es, nach diesem Ausschau zu halten.

Die Auslöser für den Einbruch könnten sich gerade aus dem aktuellen Boom entwickeln. «Phasen mit einem starken Wirtschaftswachstum schaffen oft die Grundlage für ihr eigenes Ende», weiss Mark Haefele, Global Chief Investment Officer bei UBS Wealth Management.

Die wichtigste dieser Grundlagen ist die Inflation. Grundsätzlich gilt: Je stärker der Boom, desto kräftiger steigen die Preise. Die wichtigsten Inflationstreiber sind traditionell steigende Löhne. Je mehr sich die Wirtschaft der Vollbeschäftigung annähert, desto höher ist die Inflationsrate – in der Theorie beschreibt dieses Phänomen die berühmte Phillips-Kurve.

Die Auslöser für den Einbruch könnten sich gerade aus dem aktuellen Boom entwickeln. «Phasen mit einem starken Wirtschaftswachstum schaffen oft die Grundlage für ihr eigenes Ende», weiss Mark Haefele, Global Chief Investment Officer bei UBS Wealth Management.

Die wichtigste dieser Grundlagen ist die Inflation. Grundsätzlich gilt: Je stärker der Boom, desto kräftiger steigen die Preise. Die wichtigsten Inflationstreiber sind traditionell steigende Löhne. Je mehr sich die Wirtschaft der Vollbeschäftigung annähert, desto höher ist die Inflationsrate – in der Theorie beschreibt dieses Phänomen die berühmte Phillips-Kurve.

Werbung

Spielverderber Inflation

Doch obwohl sich die Arbeitslosigkeit auf dem tiefsten Niveau seit 50 Jahren befindet, ist von steigenden Preisen in der Praxis bisher keine Spur. «Die Fed glaubt, dass die Inflation kommt. Sie versucht zu verstehen, warum sie noch nicht da ist», sagt Jeremy Schwartz.

Als Erklärung machen sich die niedrigen Produktionskosten in Asien und die tiefen Rohstoffpreise gut. Aber auch das sind wohl nur vorübergehende Phänomene. Fangen die Preise irgendwann doch zu galoppieren an, müssen die Notenbanken die geldpolitischen Zügel straffen. Kräftige Zinsschritte wären unvermeidlich, würden aber nicht nur die Teuerung einbremsen, sondern auch den Aufschwung und die Börsen zu Fall bringen. Derartige Kollateralschäden müssten die Notenbanken in einem solchen Szenario zähneknirschend in Kauf nehmen. Die UBS sieht den Konflikt zwischen den USA und Nordkorea, die chinesische Schuldenkrise und deutlich höhere Zinsen als die drei wichtigsten Risiken für eine Fortsetzung der Hausse.

Laut CS-Chefökonom Adler besteht die Gefahr, dass die Marktteilnehmer das Inflationsrisiko als «zu gering einschätzen». Laut dem Experten könnte die Stimmung an den Märkten im zweiten Halbjahr durch steigende Inflations- und Zinserwartungen «herausgefordert» werden.

Als Erklärung machen sich die niedrigen Produktionskosten in Asien und die tiefen Rohstoffpreise gut. Aber auch das sind wohl nur vorübergehende Phänomene. Fangen die Preise irgendwann doch zu galoppieren an, müssen die Notenbanken die geldpolitischen Zügel straffen. Kräftige Zinsschritte wären unvermeidlich, würden aber nicht nur die Teuerung einbremsen, sondern auch den Aufschwung und die Börsen zu Fall bringen. Derartige Kollateralschäden müssten die Notenbanken in einem solchen Szenario zähneknirschend in Kauf nehmen. Die UBS sieht den Konflikt zwischen den USA und Nordkorea, die chinesische Schuldenkrise und deutlich höhere Zinsen als die drei wichtigsten Risiken für eine Fortsetzung der Hausse.

Laut CS-Chefökonom Adler besteht die Gefahr, dass die Marktteilnehmer das Inflationsrisiko als «zu gering einschätzen». Laut dem Experten könnte die Stimmung an den Märkten im zweiten Halbjahr durch steigende Inflations- und Zinserwartungen «herausgefordert» werden.

Werbung

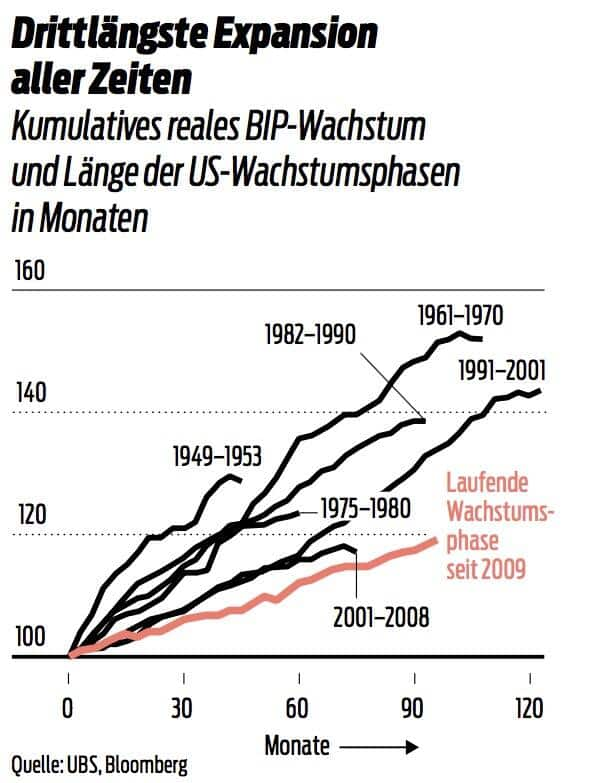

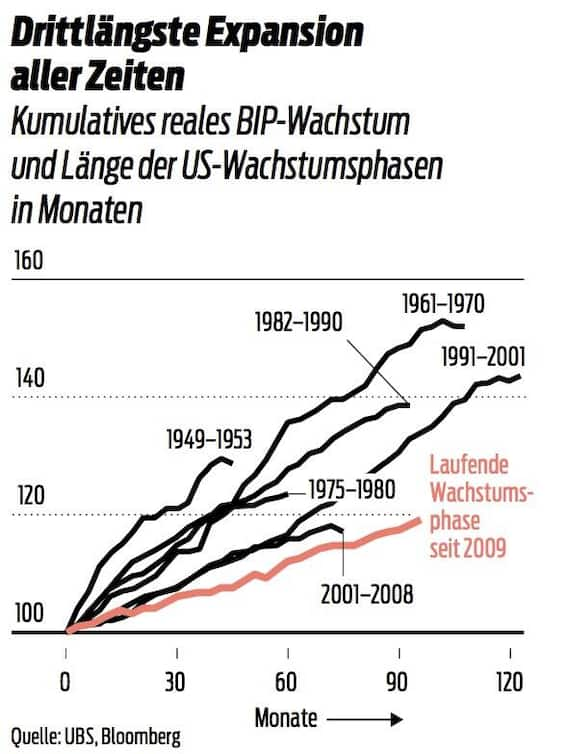

Alle fünf Jahre eine Rezession

Bisher kamen Phasen der wirtschaftlichen Kontraktion wie das Amen im Gebet. Seit 1854 gibt es im Schnitt alle fünf Jahre eine Rezession. Die derzeitige Expansionsphase geht in das neunte Jahr und ist damit die drittlängste in der jüngeren amerikanischen Geschichte. «Es gibt keinen Zweifel, dass wir uns in den USA in einer späten Phase des Zyklus mit all seinen Abnützungserscheinungen befinden», sagt Lukas Daalder, Chief Investment Officer von Robeco Investment Solutions.

Einer Frischzellenkur für den Zyklus gleicht die US-Steuerreform. Auch wenn sie besonders auf Reiche und Unternehmer zugeschnitten ist, soll sie zu einer Art Sonderkonjunktur führen. Aus Freude über die Einigung im Senat kletterte der Dow Jones Index erstmals über die Marke von 24'000 Punkten. Laut UBS sollten die Reduktion der Unternehmenssteuern auf 25 Prozent und die Rückführung von im Ausland gebunkerten Milliardengewinnen die Profite um zehn Prozent nach oben treiben. Diese Entwicklung beschleunigt die Investitionen und kurbelt die gesamte Volkswirtschaft an.

Bedrohung aus China

Trotz der Injektion wird der Aufschwung nicht mehr Jahre laufen. Bedrohungen lauern an vielen Orten. Eine der grössten ist die Schuldenkrise in China. Die Kreditexpansion treibt Beobachtern die Sorgenfalten auf die Stirn. In den vergangenen zehn Jahren haben sich die Schulden ausserhalb des chinesischen Finanzsektors nahezu verdoppelt. Der Gesamtumfang der Bankvermögen in der Volksrepublik liegt bei 310 Prozent des BIP und ist damit dreimal so hoch wie der Durchschnitt in den Schwellenländern. «Auch wenn China wegen des mächtigen Staatsapparats und der geschlossenen Kapitalbilanz weniger anfällig für Schuldenkrisen ist, ist Wachsamkeit gefragt», heisst es bei der UBS.

Dass die Entwicklung in China die globalen Finanzmärkte in eine Richtung lenken kann, wurde bereits mehrfach bewiesen. Schon im August 2015 und im Januar 2016 sorgten Sorgen über das chinesische Finanzsystem weltweit für sinkende Kurse.

Dass die Entwicklung in China die globalen Finanzmärkte in eine Richtung lenken kann, wurde bereits mehrfach bewiesen. Schon im August 2015 und im Januar 2016 sorgten Sorgen über das chinesische Finanzsystem weltweit für sinkende Kurse.

Werbung

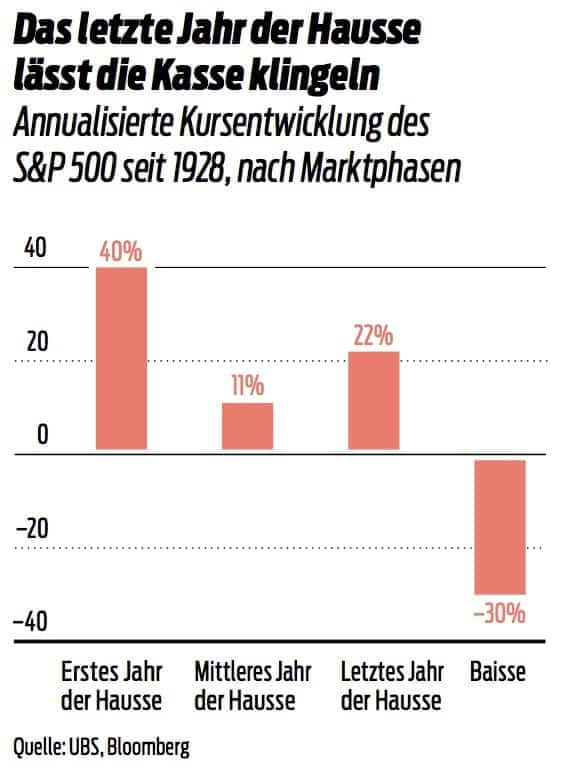

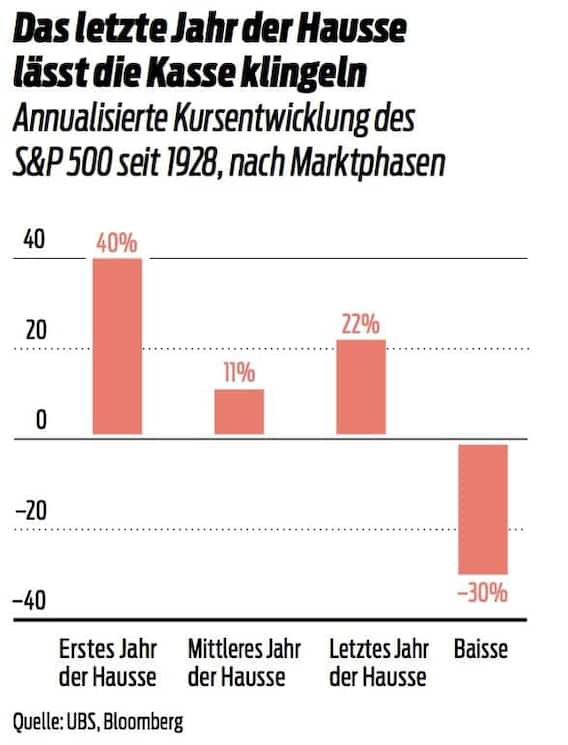

Feuerwerk zum Schluss

Auch wenn der Abend schon spät ist und Störungen nicht auszuschliessen sind, sollten Anleger die Party nicht zu früh verlassen. Denn zum Schluss kommt meist noch ein Feuerwerk. Laut einer Berechnung der UBS hat das letzte Jahr eines Bullenmarktes im S&P 500 seit 1928 im Schnitt eine Rendite von 22 Prozent gebracht. Die letzte Phase der Übertreibung kennen Experten als «Final Melt-up», also eine Art finale Eruption. In dieser Phase der unbekümmerten Ausgelassenheit steigen vor allem unerfahrene Investoren, die dem Treiben bisher nur von der Seitenlinie zugesehen haben, in den Markt ein und treiben die Hausse auf die wortwörtliche Spitze.

«Die Märkte neigen zur Übertreibung. Warum sollen sie bei dem anziehenden Wachstum und der tiefen Inflation plötzlich zur Vernunft kommen? Momentumgetriebene Rallys können lange dauern», sagt Daalder.

Nachdem Alan Greenspan in seiner berühmten Rede Ende 1996 vor der irrationalen Übertreibung an den Märkten gewarnt hatte, ging die Hausse noch fröhlich drei Jahre weiter. Am Tag nach der Party dürften die Kopfschmerzen gross sein. Daalder: «Je länger die Party, desto schwerer der Kater.»

«Die Märkte neigen zur Übertreibung. Warum sollen sie bei dem anziehenden Wachstum und der tiefen Inflation plötzlich zur Vernunft kommen? Momentumgetriebene Rallys können lange dauern», sagt Daalder.

Nachdem Alan Greenspan in seiner berühmten Rede Ende 1996 vor der irrationalen Übertreibung an den Märkten gewarnt hatte, ging die Hausse noch fröhlich drei Jahre weiter. Am Tag nach der Party dürften die Kopfschmerzen gross sein. Daalder: «Je länger die Party, desto schwerer der Kater.»

Dieser Text erschien in der Januar-Ausgabe 01/2018 der BILANZ.

Werbung

Über die Autoren

Über die Autoren

Werbung